こんにちは、おーです!

本記事では、40代夫婦のつみたてNISAに対する運用方針などについて、重点的にご紹介させていただいております。

この記事は以下のような変遷で都度、記載内容を修正しています。

- 2021年4月4日に投稿

- 2021年8月に題名を含め、記事の内容を見直し

- 2023年1月、2022年終了時点の最新状況などへ一部内容を再更新

- 2023年9月、改めて投資方針変更を反映

わかりにくい内容になってしまっているかもしれません。

予めご了承をお願いします。

注:本記事内でご紹介している運用実績は、記事公開当時2021年3月末時点の状況です

【2023/1/2追記】2024年から「つみたてNISA(注1)」は「新NISA(仮称)」に制度が包含されます(注2)ので、知識のアップデートが必要です。

注1:2023年までは「つみたてNISA」制度で投資は可能です

注2:2023年までにつみたてNISAなどの非課税口座を作っているかたは、自動的に2024年、新NISA口座が作られるようです(特に手続き不要と理解)

【2023/9/9追記】本記事に記載の投資方針について、2023年に一部変更しました。

40代夫婦のつみたてNISA運用方針、運用実績のご紹介!

つみたてNISAの概要

つみたてNISAについては、大まかな制度の概要などは別記事でご紹介していますので、詳細は以下の別記事に委ねるため割愛させていただきます。

関連記事:つみたてNISAの制度概要をご紹介した記事

【注:2023年1月8日追記】つみたてNISA制度は2023年まで購入可能ですが、2024年からつみたてNISAに変わる新制度として新NISA(仮称)が始まる予定です。

本記事では、つみたてNISAの大まかな特徴だけを以下に整理しておきます。

つみたてNISAの大まかな特徴

- 最長20年という長期にわたり非課税で運用が可能

- 非課税運用できる期間は「運用開始した年初〜最長20年の年末まで」

- 購入可能な最終年(=2042年)に積み立てた資産は2061年まで非課税運用可能(2021年8月現在の現行制度)

- 2021年からはじめても、2042年まで22年分の利用が可能

- 非課税で購入できるのは1年で最大40万円分/人

- 40万円/年満額利用or少しだけ利用or全く利用しない、いずれでもその年分の非課税枠はその年でしか積立不可

- 使っていない枠(使っていない金額分など)を翌年に繰り越しは不可

- 購入した資産を売却しても、購入可能枠の復活不可

- 金融庁が商品厳選(ボッタクリ商品は除外)、長期投資向き商品厳選

- 最低¥100から購入、少額からの積立利用可能

- 非課税口座と課税口座の損益通算は不可

年を追うごとに、非課税で利用が可能な”お宝枠”は40万円ずつ、1年ごとに減っていきます。

【注:2023年1月8日追記】2023年まで利用可能なつみたてNISA制度は年40万円、個人最大800万円まで非課税保有が可能でした。2024年からの新NISA(仮称)では年360万円、個人最大1,800万円まで非課税保有が可能となります。

たとえば2021年の投資可能枠には2021年しか投資ができません。

この場合であれば、2021年に購入した資産が残り19年(2040年末まで)、複利でじっくり長期に運用されて、将来は”お宝口座”になっていることを楽しみに信じて運用します。

この行為を毎年繰り返しつつ、資産を構築していくことになります。

【注:2023年1月8日追記】2023年までのつみたてNISA枠はそのまま各積立年から20年後まで、つみたてNISA制度の運用範囲内で非課税保有が可能です(例:2022年枠なら2041年まで非課税運用可能)。

つみたてNISAは、今後減っていくことが想定される年金を補う(40代の私達には、まさに約20年後に訪れる逼迫した命題をクリアするための)資産形成必須ツール、自分たちの将来への仕送りというイメージで捉えています。

【注:2023年1月8日追記】2024年からの新NISA(仮称)は、制度の恒久化&非課税期間の無期限化により、さらに長期での運用も可能となっています。利用価値はさらに高まったと言っていいでしょう。

また、本記事では触れませんが、確定拠出年金(iDeCo)と併用することで、不安な将来への備えはある程度、補えると考えて前向きに取り組んでいます。

関連記事:初心者向け、混乱しそうな部分を抜粋紹介している記事

【初心者向け】非課税口座(つみたてNISA)と課税口座の違いと概要

つみたてNISA制度を通じての国からのメッセージ(個人的感想)

この制度(本来は税金を取りたい方針の国が、なぜここまで税制優遇をしてでも個人での資産形成を推奨しているのか)などの設置された目的から、国からの隠れたメッセージが発信されていると捉えたほうがいいように思います。

言い換えると、国をそこまでアテにしないで、将来の資産を自分たちの力でも形成してね、ということだと考えます。

つみたてNISAは税金を取りたい国が、わざわざ非課税で運用させてくれる非常に珍しい制度です。

知っているのなら、有効に利用しない手はないと考えています。

つみたてNISAのコンセプトはわかりやすく、考え方はシンプルに、

- 長期・積立・分散という資産形成の王道方法を取り入れて

- 制度をしっているかたは少しでも早くはじめたほうが

- 少額からでも時間と複利を味方につけて、少しでも長く続けたほうが

という観点で国が用意してくれた、長期投資で資産形成を図るための有利な制度です。

言い方は悪いですが、このような制度を知っているなら、利用に向けて素早く行動して運用を開始している人と、面倒くさい、よくわからないなどの理由で勉強することもなく、行動しない人では、将来に取り返しのつかないほどの大きな差となって現れてもしょうがないと思います。

テクノロジーが進化して時代が目まぐるしく変わる現代ですし、新しい未知のウィルスなどがこれからも出てくるかもしれないといった、将来の不確実性は過去よりも高まっていると思います。

【注:2023年1月8日追記】いままでのつみたてNISA制度も優秀だと思いますが、2024年から開始予定の新NISAはさらに利便性が高い制度だと考えています。今後に向けて知識をアップデートしておくことをオススメします。

(2023年9月修正)我が家の非課税口座利用変遷など

2021年以降の非課税口座利用状況(変遷)は以下のとおりです。

【非課税口座 2021年〜2022年楽天証券を利用していた理由】

- 楽天経済圏で生活しており、楽天クレジットカードでのポイント還元にも期待していた

- 直近サービス環境の改悪が続いていた

我が家は2023年以降はSBI証券を利用します。

【非課税口座 2023年以降SBI証券を利用する理由】

- 2022年にSBI証券で販売開始された「VTI連動投信※1」「VT連動投信※2」を購入したい(手数料も楽天VTIなどより安い)→2023年途中で投資方針変更によりS&P500投信へ切り替え

- 三井住友カード ゴールド(NL)などを利用すれば、楽天クレジットカードより高ポイント還元に期待できる

- 直近サービス環境がSBI証券のほうが優れてきつつあると感じる

※1:VTI連動投信「SBI・V・全米株式(以下、SBI-VTI)」→2023年途中で投資方針変更によりS&P500投信へ切り替え

※2:VT連動投信「SBI・V・全世界株式(以下、SBI-VT)」→2023年途中で投資方針変更によりS&P500投信へ切り替え

注:クレジットカード積立は、家族カードでは利用不可、各自の本人カード利用が必須

ここでの詳細は割愛しますが、SBI証券での三井住友カード利用について、ポイント還元率を1%にするために我が家が対応した取り組みなどについては、以下の記事をご覧ください

【2022年3月19日追記】

2021年〜2022年に奥様が購入していた楽天VTの投資対象に追加がありました。

これもある意味、楽天証券からSBI証券のSBI-VTに乗り換えるきっかけだったとも言えます。

(この方針変更を踏まえ、今後、弊ブログでは楽天VTは楽天全世界に呼び方を変更します)

【2022年4月29日追記】

(2023年9月状況更新)我が家の投資方針

ここからの内容は、あくまで我が家の方針ということです。

別にこの内容を推奨するものではありません。

バックグラウンドが各家庭で異なりますので、考え方は千差万別、十人十色で、誰から文句を言われるものでも、誰かの考え方を批判するものでもありません。

何より投資は自己責任の大原則です。

色々な考え方を持った人の集合した場所が株式市場で、様々な考え方があってこそ市場が成り立つのでしょうから、違いを楽しむということでいいのではないでしょうか。

我が家の基本スタンス

我が家は年齢が40代ということもありますので、つみたてNISAは以下の目的でシンプルに積立をしています。

- 将来の自分たちの年金(=自分年金)としての積立・運用

- 生活防衛費を除いて投資に回し資産形成を図りつつ、万が一の緊急事態(急にお金が入り用になった場合)には、少額ずつ取り崩す可能性はあるが、基本は資産運用をできるだけ長期で継続、複利を利用しつつ将来に備える

- 私のつみたてNISAコア資産はVTI連動投信(米国全体への投資)※1→2023年途中で投資方針変更によりS&P500投信へ切り替え※3

- 奥様のつみたてNISAコア資産はVT連動投信(世界全体への投資)※2→2023年途中で投資方針変更によりS&P500投信へ切り替え※3

【2023年1月8日更新】

※1:わたしのコア資産VTI連動投信は2021年〜2022年「楽天VTI」、2023年以降は「SBI-VTI」を購入

※2:奥様のコア資産VT連動投信は2021年〜2022年「楽天全世界」、2023年以降は「SBI-VT」を購入

【2023年9月9日更新】

※3:我が家は夫婦でつみたてNISAの投資対象を「eMAXIS Slim米国株式(S&P500)」へ切り替えました。

銘柄選定は私の好みが強い面もありますが、奥様の意見も取り入れつつ、概ね以下を考えて決定しています。

- コアとなる資産には市場を網羅した投資先が好きだから→分散は縮小するが、投資商品として国内でも幅広く購入されているS&P500投信へ2023年にシフト

- 米国の優位性がまだ続くと思っている、信じているから

(私がVTI投信としている理由)→2023年に投資方針を変更しても結局はS&P500なので米国推しは変わらない - とはいえ全世界の経済成長にも期待しているから

(奥様がVT投信としている理由)→時代とは逆行するが、奥様も2023年にS&P500へ切り替えし、米国推しにシフト - つみたてNISAの非課税制度を最大限有効に活用するためには株式100%の運用が最適だと思うから(バランスファンドなどを検討していない理由)

- 非課税枠をリスク資産100%で運用し、その他の枠で別の資産を保有すればいいと思っているから(特定口座やiDeCoで債券、ゴールドなどを今後、随時保有していく予定なので)

- つみたてNISAをごちゃごちゃさせても管理などが面倒だから、シンプルに一番と思うものだけを選択した

各理由についての詳細は以下をご覧ください。

①コアとなる資産には市場を網羅した投資先が好き

米国全体に投資が可能な「VTI」と、米国主要500社に投資が可能な「S&P500」はよく話題にあがりますし、注目度が高く、たびたび比較される対象です。

私も過去に何度も、投資の先人たちが推奨されるS&P500を購入したほうがいいのだろうかと考えたことがありました。

ですが、何度考えても購入に至りませんでした。

何度考えてもその理由はシンプルに、最終的には「市場を網羅したVTIが、より”私の”好みだから」という結論に回帰しましたので、S&P500を投資対象として購入検討するのは、きっぱりやめました。笑

いろいろな方のブログや動画を見ても、S&P500とVTI、どちらを選んでも大差ないです。

【2023/9/9追記】

わたしがS&P500投信へ切り替えしたのは、VTIが証券会社によっては購入できないところもあることが気になり始めたためです。

よほどのことがなければ投信の移管などはしないでしょうが、長期で保有するのに、様々な証券会社で取り扱っている「eMAXIS Slim米国株式(S&P500)」のほうが、商品として魅力に感じ始めたため、考えを転換しました。

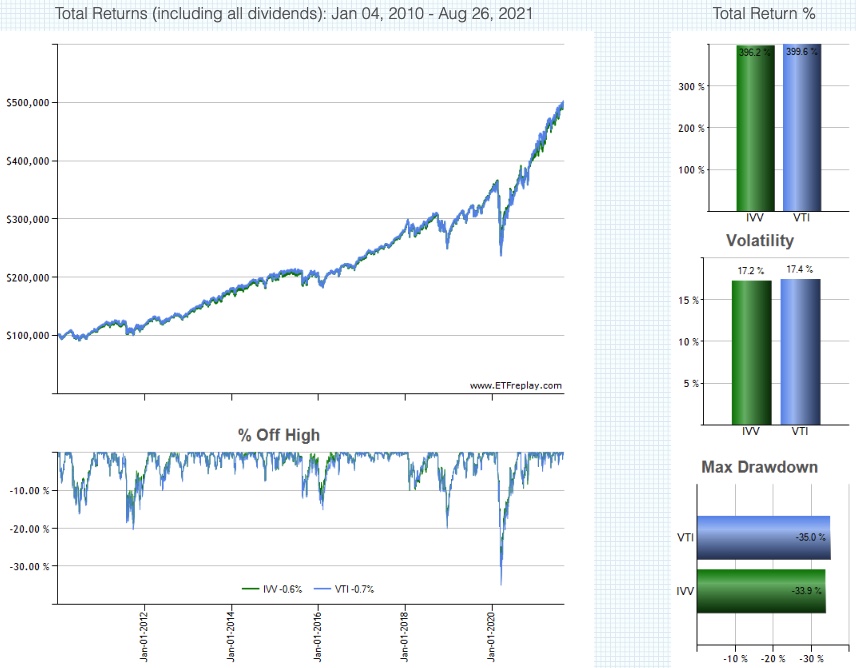

①参考−1 VTIとS&P500 2010年1月〜2021年8月26日までの推移

例えば(あくまで参考のETF比較ですが)、VTIとS&P500に連動するIVVの2010年1月〜2021年8月までの比較推移グラフは以下のとおりです。

ETFreplay.comから引用させていただきました。

これを見ると、約10年程度、ほぼ差のない動きをしていることがわかります。

これを見れば大差ないことがわかりますので、はっきり言って「悩むだけ時間の無駄」というひとまずの最終結論に至りました。

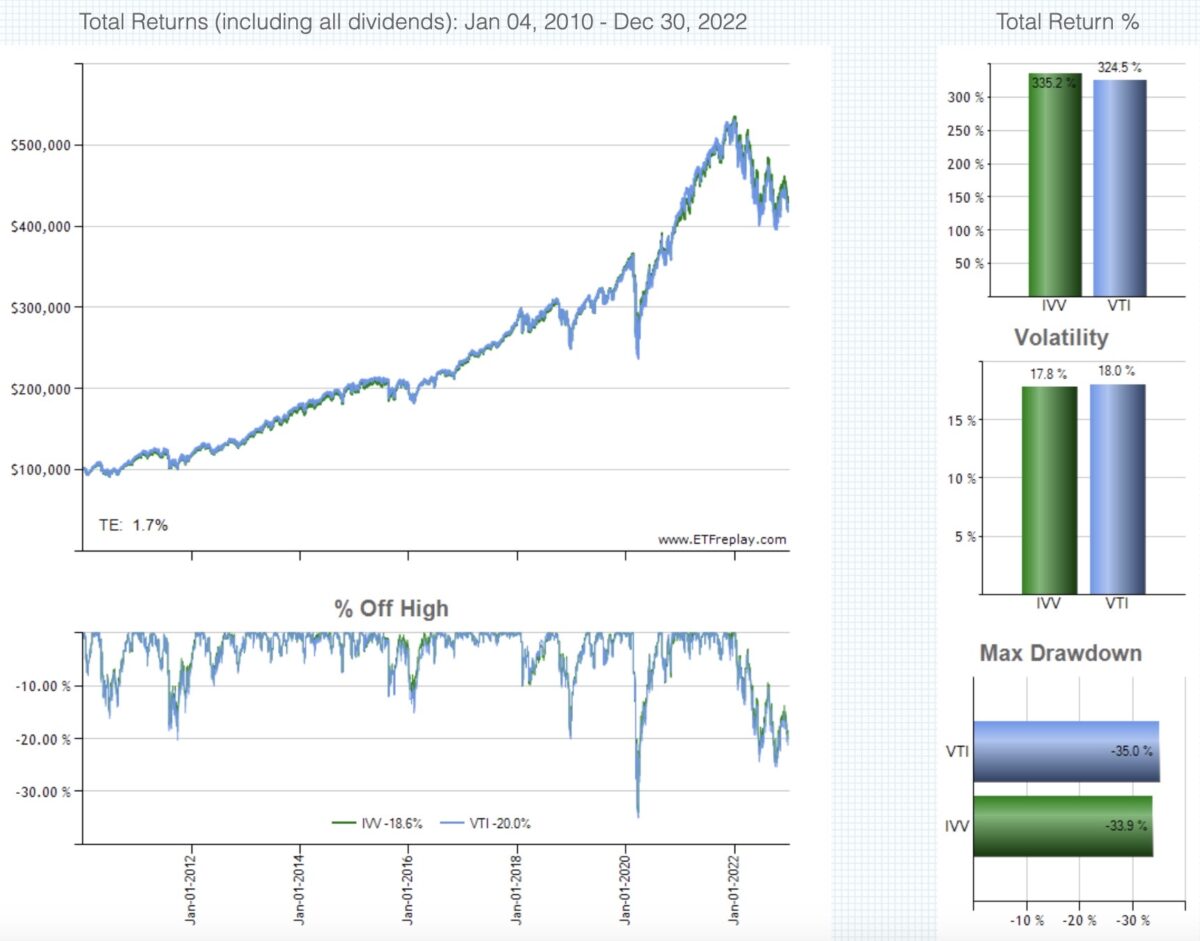

(2023年1月状況更新)①参考−1 VTIとS&P500 2010年1月〜2022年12月30日までの推移

上記でご紹介したVTIとS&P500に連動するIVVの推移を2022年末まで延長した推移を更新データとして追加しておきます。

(期間:2010年1月4日〜2022年12月30日まで)

2021年8月までは右肩上がりでしたが、2022年の調整を受け、直近は大きく変動しています。

(2022年12月終了時点のパフォーマンス)

| トータルリターン | IVV(335.2%) > VTI(324.5%) |

|---|---|

| ボラティリティ | VTI(18.0%) > IVV(17.8%) |

| ドローダウン | VTI(-35.0%) > IVV(-33.9%) |

2010年から2022年まで期間を延長しても、この期間ではIVV(S&P500)のほうが成績は良かったですね。

なお、前回(起点2010年1月4日〜2021年8月26日)とのトータルリターン差は以下のとおりでした。

| トータルリターン前回紹介時点との差 | VTI(-75.1%) > IVV(-61%) |

|---|

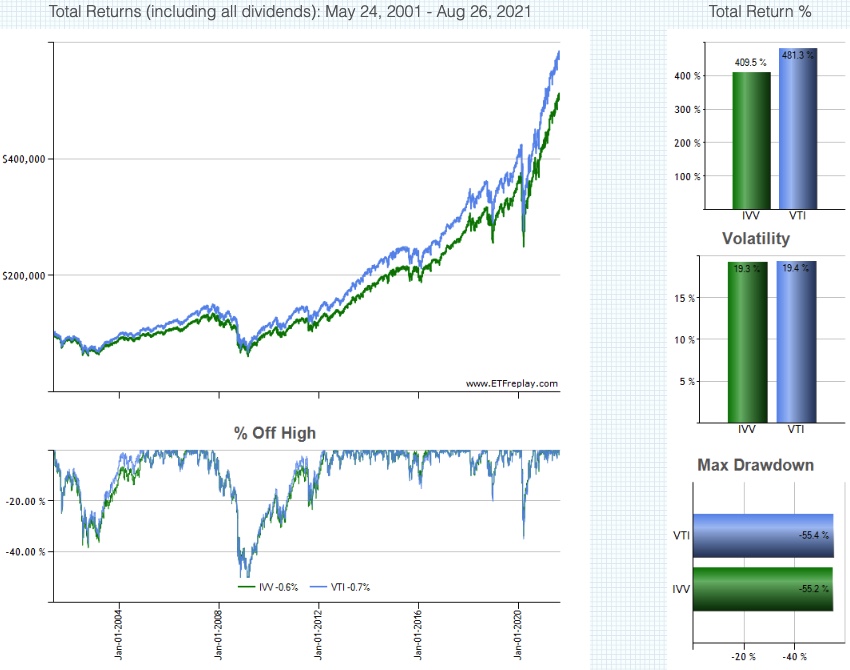

①参考−2 VTIとS&P500 2001年5月〜2021年8月26日までの推移

ちなみに、さらに長期の比較として、VTIが設定された2001年5月〜2021年8月までの比較推移グラフは以下のとおりです。

この期間で見ると、VTIがS&P500をアウトパフォームしています。

(このように、切り取る期間によって見え方が変わってくる点には注意が必要と考えます)

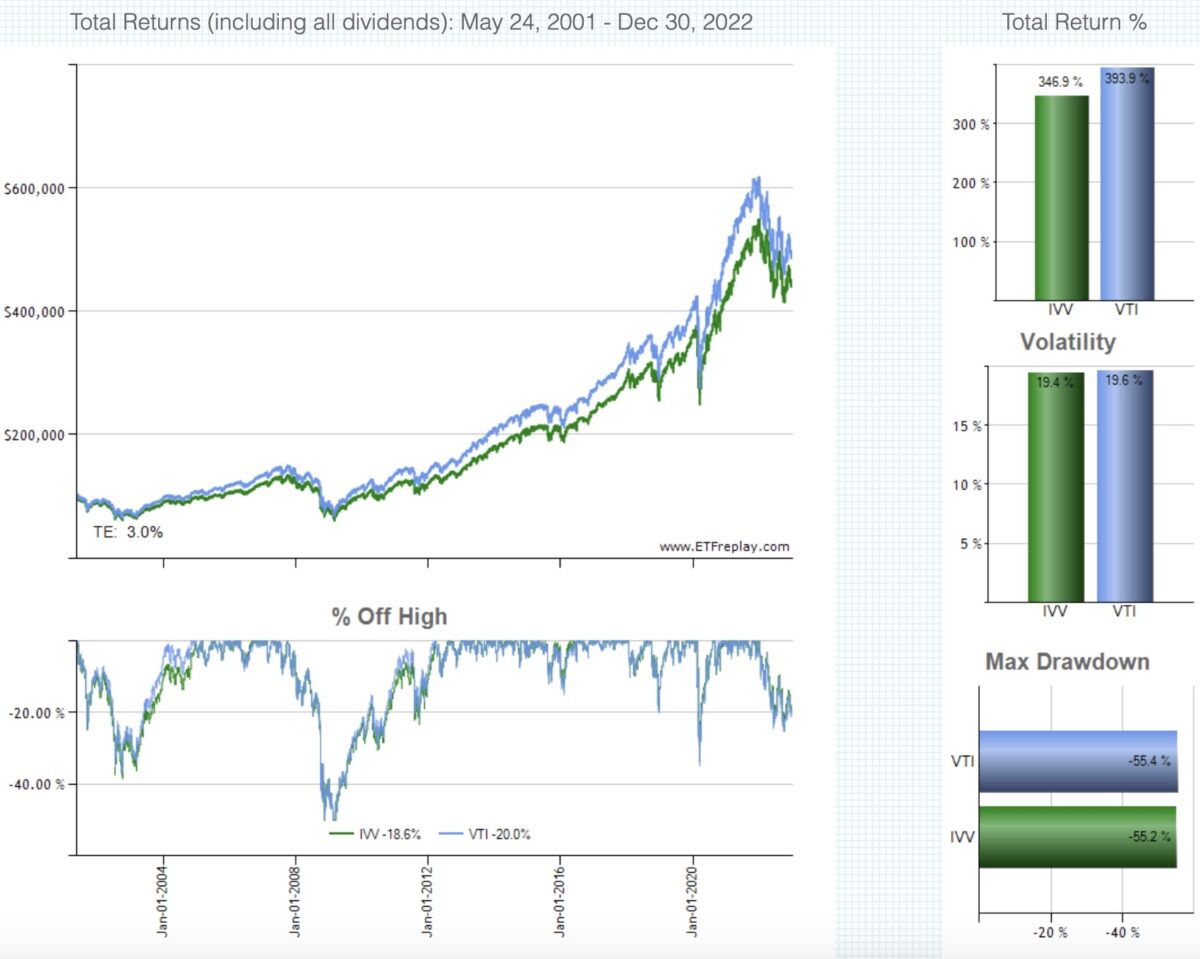

(2023年1月状況更新)①参考−2 VTIとS&P500 2001年5月〜2022年12月30日までの推移

上記でご紹介したVTIとS&P500に連動するIVVの推移を、VTI設定後〜2022年末まで延長した推移を更新データとして追加しておきます。

(期間:2001年5月24日〜2022年12月30日まで)

(2022年12月終了時点のパフォーマンス)

| トータルリターン | VTI(393.9%) > IVV(346.9%) |

|---|---|

| ボラティリティ | VTI(19.6%) > IVV(19.4%) |

| ドローダウン | VTI(-55.4%) > IVV(-55.2%) |

VTI設定以降の21年程度でみると、引き続きVTIがトータルリターンは高い結果となっています。

なお、前回(起点2001年5月24日〜2021年8月26日)とのトータルリターン差は以下のとおりでした。

| トータルリターン前回紹介時点との差 |

VTI(-87.4%) > IVV(-62.6%) |

|---|

VTIは米国全体に投資していますので、S&P500の主要大型500銘柄への投資とは異なり、小型株まで含んでいます。

上がるときも下がるときも大きめに動くとも言えそうです。

専門家でもないので詳細は定かではありませんが、(よく耳にする)小型株効果なども影響しているのかもしれません。

- 米国全体に投資をすることで、まるっと成長を取り込みたいのか(逆に成績の悪い銘柄も含まれてしまうことにはなる)

- 米国約85%を網羅する主要大型500銘柄へ投資をしたいのか

わたしはVTIにはこのような可能性があることも魅力に感じており、選好しているポイントでもあります。

過去が未来に同じ結果をもたらすものではありませんが、まるっと全体に分散投資することで(良いも悪いもありますが)、米国全体の成長を享受できるVTIを、私はこれからも選好し続けると思います。

【2023/9/9追記】

VTIはいまでも保有していますが、前述のとおり商品などの状況も勘案し、トータルで考えS&P500でいいかなと考え、変更を決断しました。

投資信託に目線を戻しますと、手数料などのコストが最安なのは、S&P500関連(eMAXIS SlimシリーズやSBIバンガードなど)ということもわかっています。

手数料最安なのが最適解の一つということも理解していますが、どうしてもS&P500が心から購入したいとは思えませんでした。

手数料が上記それぞれのファンドで1%も差があるわけではありません(長期投資に極端に影響が出るほどの差があるものではないと考えています)。

0.1%ほどの手数料が毎年の差になる(=手数料はできるだけ安いに越したことはない)ことは十分に承知しつつ、それでも”自分が”腹落ちした、納得した資産だけを保有することの重要性を大切にしています。

そうしないと相場が不安定になった局面で、せっかく大切に育てた資産を狼狽売りしてしまいかねないと考えます。

人の意見は聞きつつ脇に置いておき、とにかく納得できるものという観点で選択していますので、納得できる資産が買えるのなら、少々のコスト差は気にしていません。

参考記事:ETFとしてのVTIの紹介記事

②米国の優位性がまだ続くと思っている、信じている

米国は世界でも珍しい、先進国のなかで今後も人口が増加していくことが想定されている国です。

人口増加は様々な考えの融合による、新しいイノベーションを生み出してくれる可能性を無数に秘めていると考えています。

現代でも、最新テクノロジーの多くは米国企業が主となり、世界経済を牽引していますが、この潮流がすぐに他国へ切り替わると私は思っていません。

一時的に時代のブームが新興国などに移行する可能性はありますが、まだまだ長期目線では米国主体の時代が続くと個人的には信じています。

10年一昔とはよく言ったもので、直近10年だけ見ても世界のテクノロジーがすごく進歩、発展した印象です(ついていけてないですが)。

ですが、これからの10年で更に進歩が加速することが想定されています。

いままでのテクノロジーが単体の進歩から融合に変わり、更に新たなイノベーションが世界を変えていくことが想定される未来がそこまで来ていることが本などで紹介されています。

参考記事:イノベーションの融合について紹介されている書籍を読んだ感想

③とはいえ全世界の経済成長にも期待している

米国のイノベーションが世界を席巻している現代ですが、全体を俯瞰してみれば、世界経済は成長し続けています。

私達が老後を迎える約20年後など、世界がどのように変化しているか、どの国が隆盛し、どの国が凋落しているか、今から知るすべはありません。

このような著しく時代の巡る速度が早く、テクノロジーの隆盛と、その分待ち受ける(かもしれない)負の側面など、不確実で混沌とした現代において、偏った集中投資を避けるべく、原点に立ち返って分散投資を図るという考え方で、不確実な未来に備えるというのも一案です。

【2023/9/9追記】

時代は混沌とした状況で、米国より全世界へのシフトが叫ばれているようにも感じますが、我が家は奥様も含め、自分たちの気持ちに素直に従い、より米国株偏重にシフトしました。

自分たちがなにより腹落ちしたものを、その時から購入するという気持ちを大切にしています。

今後、時代が変化すればまた柔軟に考え方も変更して対処していきたいと考えていますが、いまは米国株偏重が我が家にはしっくり来るという決断になりました。

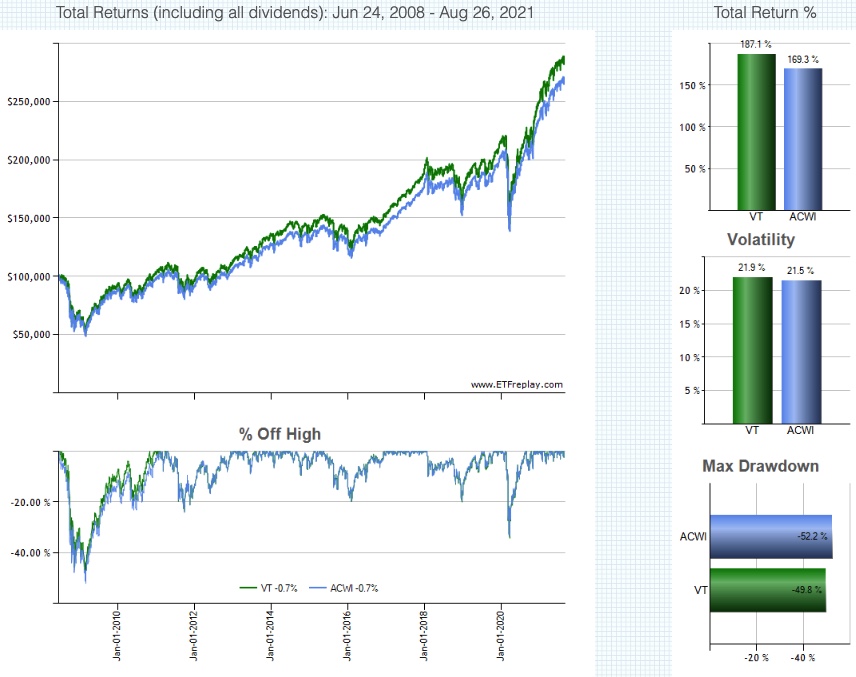

③参考-1 VTとACWI(全世界同士) 2008年6月〜2021年8月26日までの推移

例えばまたETF同士の比較ではありますが、VTとACWI(eMAXIS Slim 全世界株式(オール・カントリーが連動する指数)の2008年6月〜2021年8月までの比較推移グラフは以下のとおりです。

こちらもVT(世界の小型株も含めた網羅的な存在)、ACWI(小型株は含めない、投資先にも一部違いあり)の違いなどを踏まえ、好みの範疇です。

世界経済も成長を続けることで発展していこうとする力強さを考えると、今後も徐々に右肩上がりに成長していってくれることが期待でき、かつ、米国偏重になりすぎないという意味では安定感があると言えるのではないかと考えます。

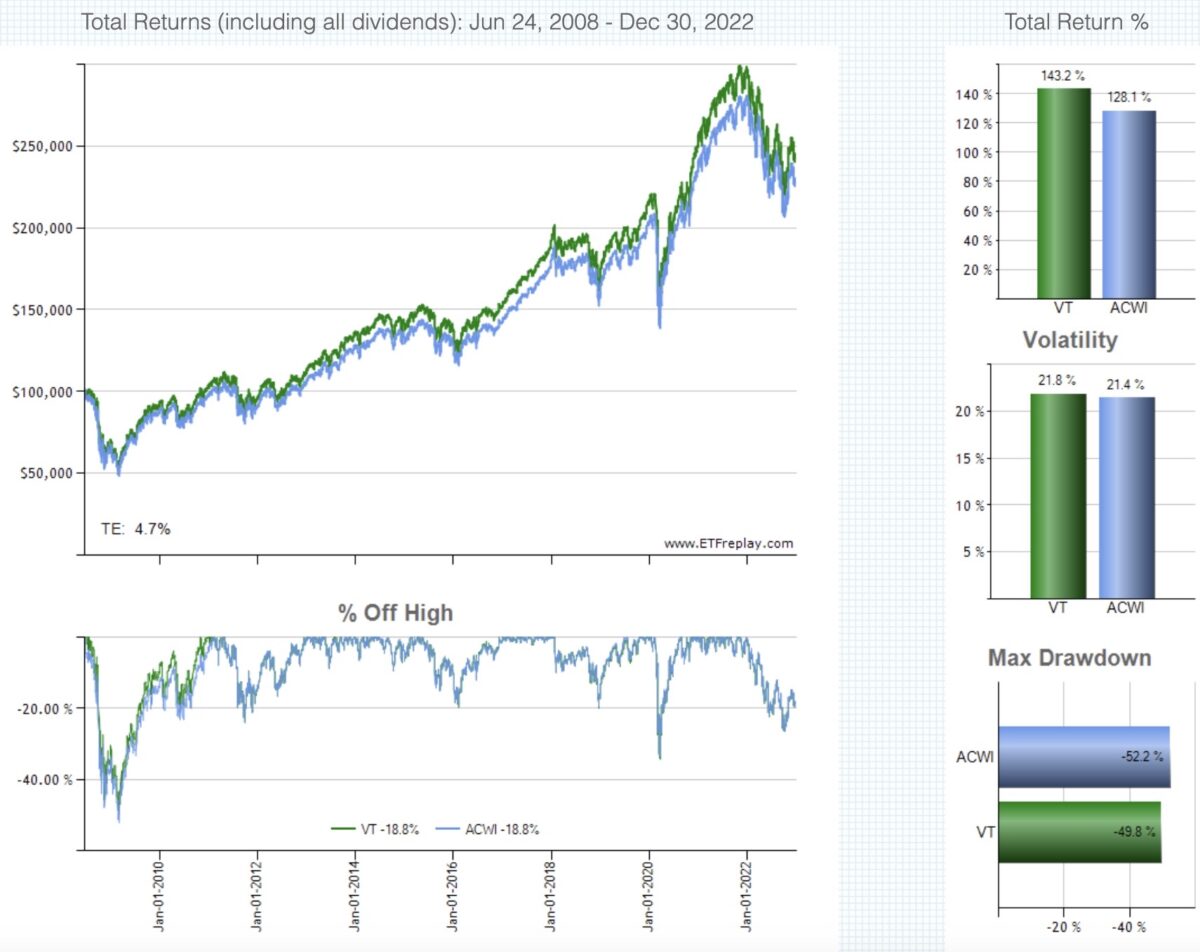

(2023年1月状況更新)③参考-1 VTとACWI(全世界同士) 2008年6月〜2022年12月30日までの推移

上記でご紹介したVTとACWIも2022年末まで延長した推移を更新データとして追加しておきます。

(期間:2008年6月24日〜2022年12月30日まで)

(2022年12月終了時点のパフォーマンス)

| トータルリターン | VT(143.2%) > ACWI(128.1%) |

|---|---|

| ボラティリティ | VT(21.8%) > ACWI(21.4%) |

| ドローダウン | ACWI(-52.2%) > VT(-49.8%) |

なお、前回(起点2008年6月24日〜2021年8月26日)とのトータルリターン差は以下のとおりでした。

| トータルリターン前回紹介時点との差 |

VT(-43.9%) > ACWI(-41.2%) |

|---|

このように世界経済は確実に成長していることを考えれば、老後の大切な資金などを世界経済全体の成長へ投資するほうがいいという考え方もあるでしょう。

このあたりは各家庭、投資家の判断ですが、米国一強がいつまでも続くことは想定できないという考え方であれば、一国集中投資のリスクを分散させる意味でも、世界全体への究極の分散を図ることで、世界経済の成長をまるっと取り込む考え方もできます。

我が家は世界経済の成長に対する恩恵も享受するべく、つみたてNISAの半分は究極の分散と考える全世界投資(VT投信)を選好しています。

ここでも、経費率などの観点で最安なのは「eMAXIS Slimシリーズ」などであることは理解しつつ、最終的には「市場を網羅したVT投信が、ACWIに連動したeMAXIS Slimシリーズよりも”私達の好み”だから」というシンプルな気持ちに素直に従いました。

④〜⑥つみたてNISAの非課税制度を最大限有効に活用するためには株式100%の運用が最適だと思うし、シンプルに管理したい

我が家はつみたてNISAでバランスファンドなどへの投資は、現時点では検討していません。

バランスファンドはリスクを抑えつつ、リターンが望める投資先として検討されている方もいると思いますが、配分が自分で決められない(と思っている)など、個人的にはあまり使い勝手がいいように感じていません。

ほったらかしで丸投げできるというメリットは大いにあるでしょうし、自分で投資信託をあれこれ選定することを避けたい方なども検討の余地があると思います。

ですが、せっかく非課税で長期運用できるのであれば、できるだけリスクをとって(各家庭でとれる可能な限りのリスクの取り方という意味で)、資産を最大化させたいと考えています。

また、つみたてNISAは、一度購入した資産を売却すると、もうその枠は復活しません。

そのため、売買に適している口座とは言い難いこともあり、つみたてNISAは買ったら放置、これに尽きると思います。

仮にその他枠として特定口座やiDeCoで、その他の分散資産(債券なりゴールドなり)を今後、年齢がさらに高くなって、引退が近づいてくれば保有することを考えていこうとしていますので、つみたてNISAは100%株式でいくつもりです。

それに、つみたてNISAをごちゃごちゃさせても鬱陶しくなることが目に見えています。

数年間、色々とこねくり回して投資の体験をしてみた結果、複雑にするのは面倒であることも十分に納得できました。

つみたてNISAはシンプルに自分達が一番と思うものだけを選択していくつもりです。

おすすめの動画

つみたてNISAのお得感などは、YouTubeで『しゅんの投資・医学のお話し』チャンネルを運用されている”お医者さんで投資と医学について発信されている、しゅんさん”の動画が、わかりやすいので勉強になると思います。

改めて知ると、私のような資産の少ない人こそ、将来に向けて本当に利用しないともったいない制度だと考えています。

この動画はシリーズ動画となっています。

お得感や将来の利益に対する考え方(リスクとリターンの考え方など)の注意点を含め、初心者にもわかりやすく解説されています。

ご覧になってイメージを膨らませてみられてはいかがでしょうか。

【2021年枠:積立3ヶ月目】つみたてNISA、夫婦の運用実績(2021年3月)

ということで前置きが長くなりました。

2021年から開始して、まだ運用開始から間がないですが、私達夫婦の楽天証券でのつみたてNISA口座運用実績を、ざっくりご紹介して行こうと思います。

資料の作成においては、事前に奥様の許可をいただき、掲載させていただいております。

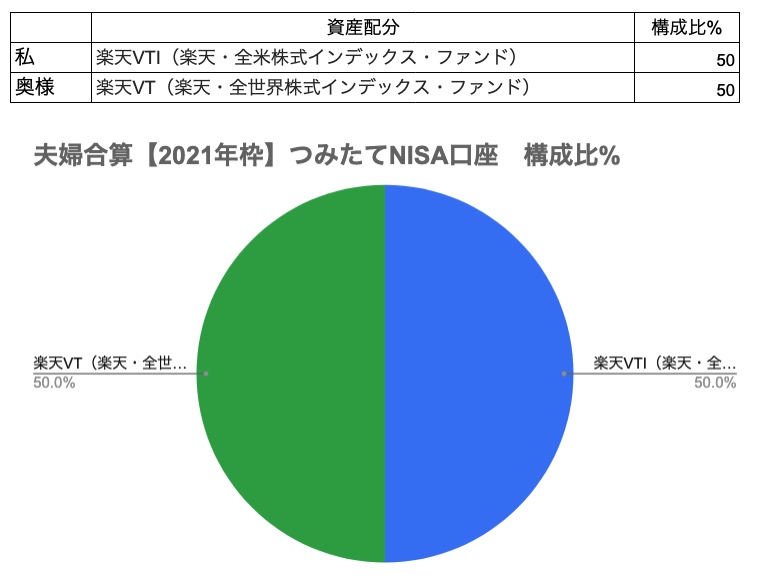

夫婦の資産配分

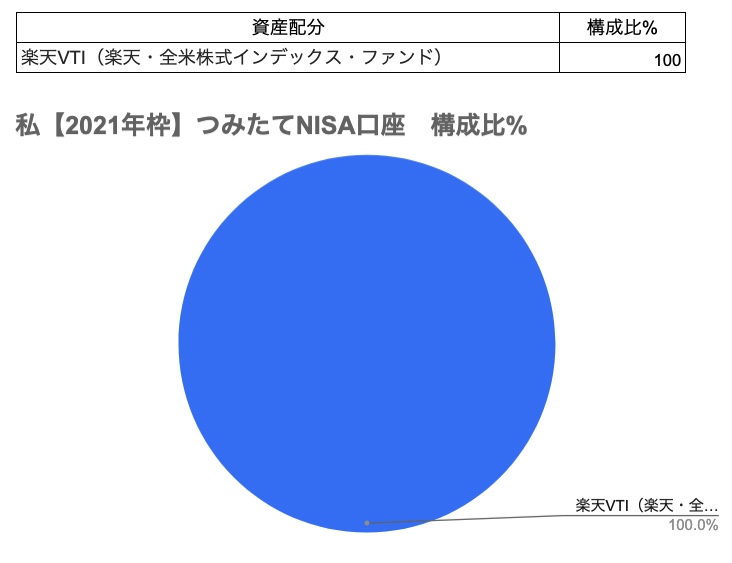

私達夫婦がそれぞれ積立している銘柄は先ほども述べましたが、以下のとおりです。

私(楽天VTI)

これ以外の資産をつみたてNISAで購入する予定は当面ありません。

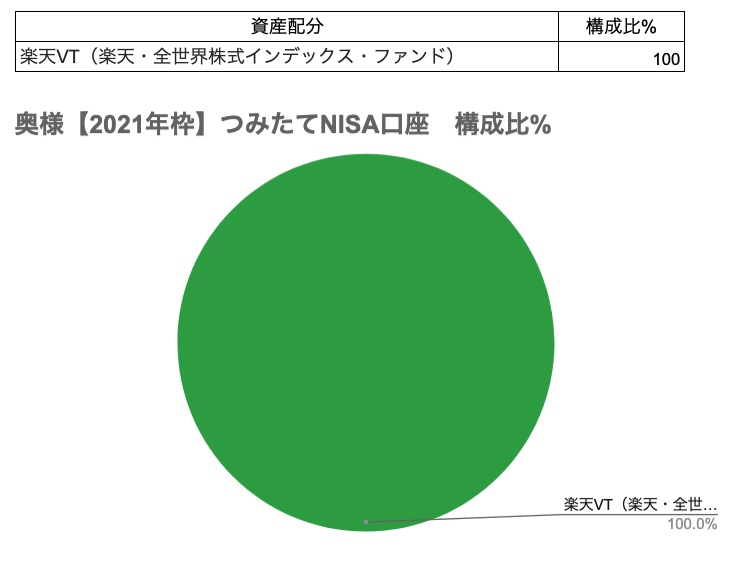

奥様(楽天VT)

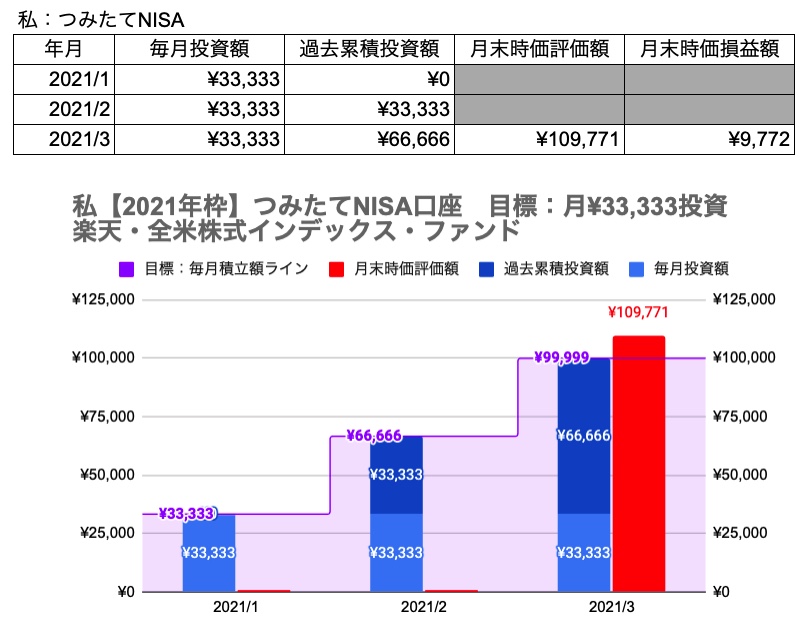

私(楽天VTI):2021年3月末時点での運用状況

たった3ヶ月の経過ではありますが、現状をざっくりご紹介しておきます。

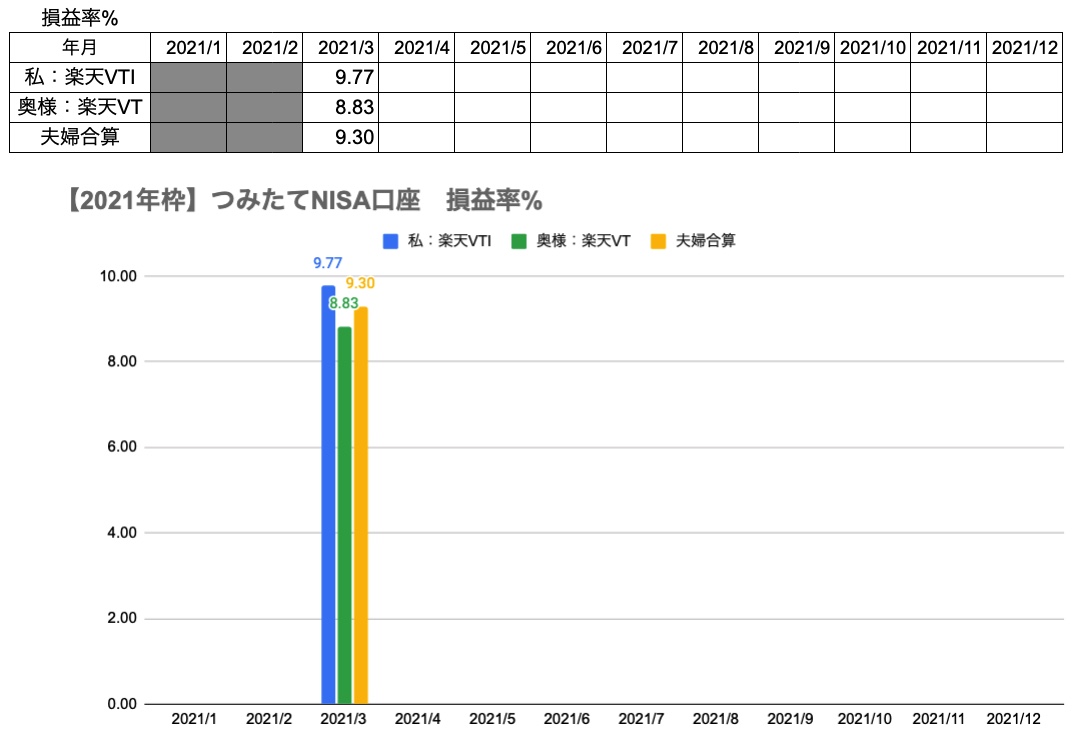

3月まで積み立てた楽天VTI(全米株式)の月末時点時価評価は+¥9.772でした。

相場が上昇基調なので資産が増えていますが、まだ始まったばかりですので、長期にコツコツ、楽しみながら継続です。

下のグラフは毎月の資産推移を表示していこうと思い、グラフ化したものです。

階段状になっているのは毎月の積立目標としている¥33,333の積み上げ値です。

3月までは順調に購入できつつ、資産がプラスで推移しているのが分かります。

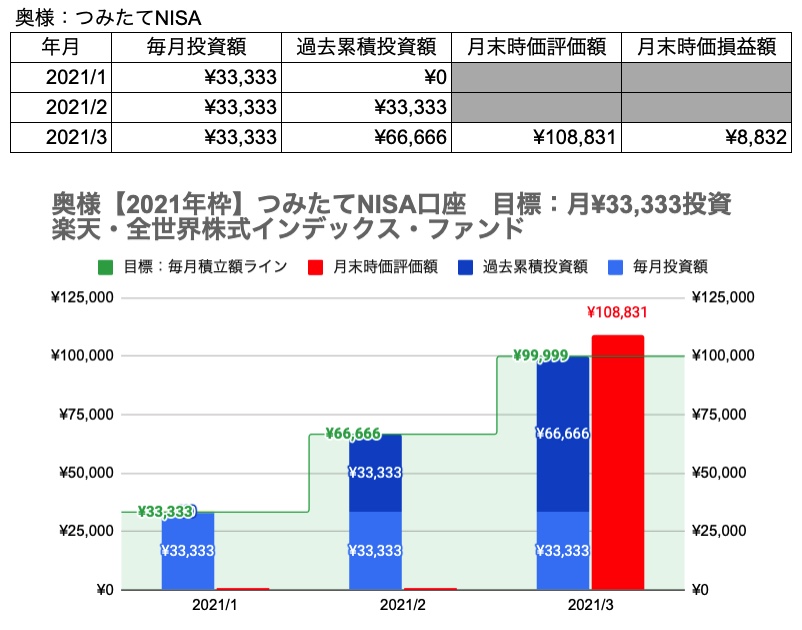

奥様(楽天VT):2021年3月末時点での運用状況

奥様(全世界投資)の現状です。

掲載について、事前に許可は頂いております。

3月まで積み立てた楽天VT(全世界株式)の月末時点時価評価は+¥8,832でした。

より幅広く世界経済の成長を取りに行っている全世界株式は、現状の相場では若干、全米株式からはリターンが低いですが、これから新興国などの成長が取り込めることを考えると、長期で見たらどうでしょうか。

楽しみに比較したいと思います。

奥様の口座も順調に積立継続できています。

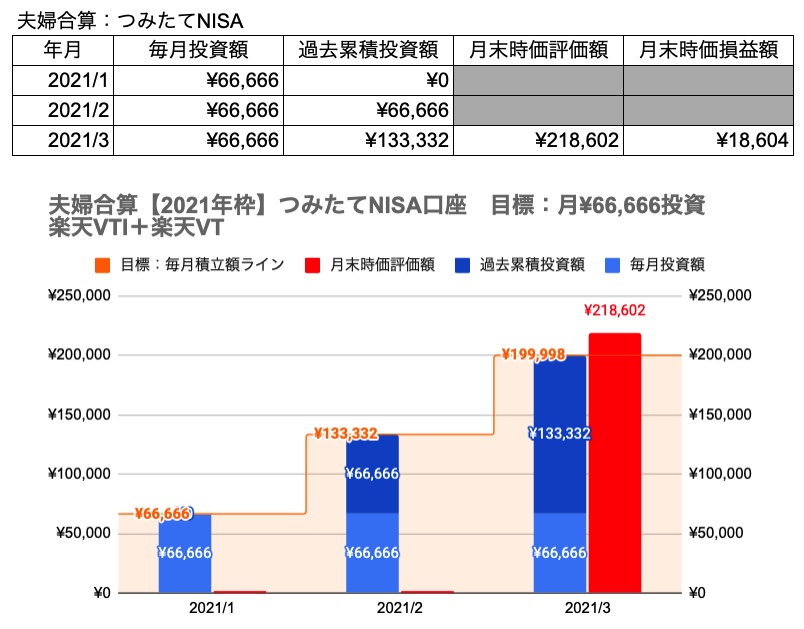

夫婦(楽天VTI+楽天VT):2021年3月末時点での運用状況

夫婦の合算を参考に表示しています。

全世界株式の約60%は米国株式ですから、米国への極端な偏重はありますが、許容していますので特に気にしていません。

夫婦で毎月¥66,666を捻出し投資できていることに感謝して、これからも引き続き継続していきたいと思います。

損益率を参考に表示しておきます。

若干、全米株式の楽天VTIが高いですが、今後の動向も楽しみに見ていきたいと思います。

航路を守ろう!

つみたてNISAは長期投資が前提の非課税口座です。

夫婦揃って取り組めば、年間80万円の積立が可能となり、自分たちの将来へ仕送りできる金額もそれなりに大きな額となります。

もちろん、投資ですので元本が保障されているものではありませんが、銀行預金という投資先にお金を預けていても(これも投資)、資産が増えることは期待できません。

日常を振り返ってみますと、日々ニュースなどで食品やサービスの値上げであったり、価格は据え置きだけど内容量が減っている(実質は値上げと一緒)など、パッと目に見える部分と、注意しないと感じないかもしれない部分でも、お金の価値は徐々に下がっていることを実感する機会は多いと思います。

貯金していても増えないお金、逆にモノの値上がりにより価値が減るお金、これらに対して備えをするのかしないのか、今取れる選択肢に対してどちらに進むのか。

各家庭で自分たちなりに取り組みを始めることが求められているのではないでしょうか。

つみたてNISAは投資先さえ決めてしまえば、あとは淡々と購入を継続していくだけです。

逆に、商品を決めること、淡々と続けること、航路を守ること、それこそが難しいとも言えるのですが、これらの問いに前向きに取り組んで達成した人たちだけが、将来恩恵を受けられると信じています。

そのためには、自分たちで決めた航路を逸脱しないよう、前を向いて進んでいくだけです。

つみたてNISAは淡々と積立を継続していくだけの作業で、単調になりがちですので、興味を失いかねない投資とも言えます。

(それがメリットでもあり、デメリットでもあるのですが)

長期投資のモチベーション維持に何らか継続するための前向きな仕組みを考える、もしくは積立設定をしたら忘却の彼方へ、というのもいいかもしれません(笑)

今回はこのような形でつみたてNISAの運用実績報告を試行してみました。

この記事がなにかの参考になれば幸いです。

それではまたっ!!

関連記事です。

少しずつ、初心者の方向けに関連記事を作成していますので、興味がある方はぜひ、ご覧ください。

【初心者向け】非課税口座(つみたてNISA)と課税口座の違いと概要