こんにちは、おーです!

(本記事は初心者向けにざっくりと概要をご紹介させていただいております)

【2023/1/2追記】2024年から「つみたてNISA」は「新NISA(仮称)」に制度が包含されますので、知識のアップデートが必要です。こちらも、あわせてご覧ください。

注:2023年までは「つみたてNISA」制度で投資は可能です。

弊ブログでは、資産形成をはじめるにあたり、比較的とっつきやすい「つみたてNISA」をおすすめしています。

つみたてNISAなどの非課税口座を優先、有効に活用することができれば、将来に対する備えとして、非常に有効なツールだと考えています。

ちなみに、つみたてNISAなどをはじめ、利用する制度によって「投資信託」という商品を購入・運用していくことになります。

投資信託は100円(注)と小額から購入でき手軽にはじめられ、投資効率も高く、使い勝手がいい商品です。

注:取扱金融機関などによって最低購入金額は異なり、大手ネット証券の場合は100円から購入可能なところも多い

ですが、購入時の価格を表す「基準価額」という考え方がひとクセあり、わかりにくいとも思います。

本日は、この基準価額についてざっくりご紹介させていただきます。

【初心者向け】投資信託の基準価額について

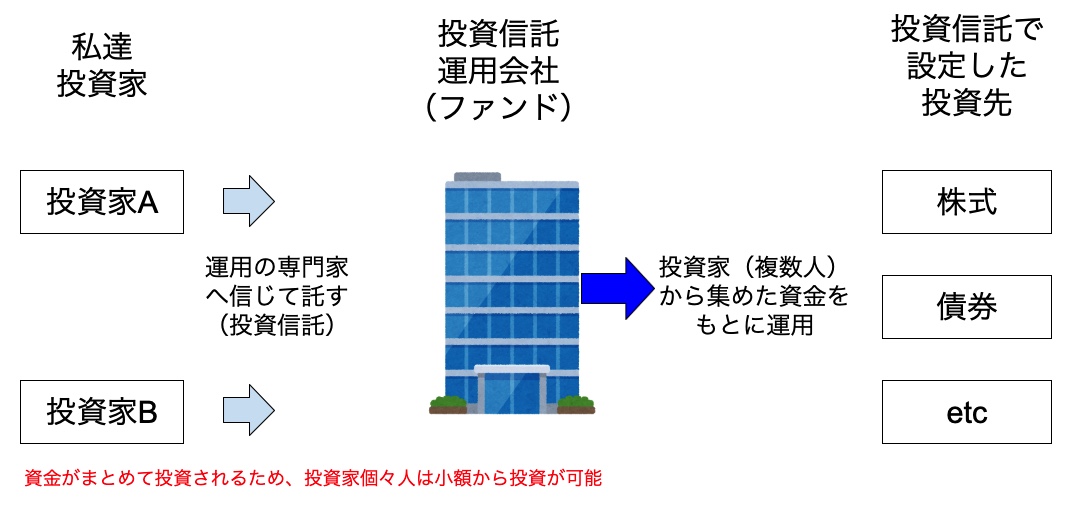

投資信託の運用イメージ

まずはじめに整理しておきますが、投資信託はざっくり以下のような概略イメージで運用されています。

投資信託の運用イメージ

- 運用会社は様々なテーマなどに基づき、投資信託を設定し、購入希望者を募集

- 私達投資家は、投資したいテーマに沿った投資信託を購入するため、運用会社へ資金を投入(運用の専門家を信じて自身の資金を投資して託す=投資信託)

- 運用会社は、投資家たちから集めた資金をもとに、投資信託を運用する

【投資信託の運用イメージ図】

通常の株式(ETFを含む)の購入と異なるのは、株式であれば投資家個人1人で、それぞれの株式(やETF)の価格に応じた資金を投資して購入する必要があります。

(1万円〜100万円など、市場での値段は様々)

ですが、投資信託はこのように複数の投資家から集めた資金を”まとめて投資”できる仕組みということもあり、私達投資家は、非常に小額から投資をすることも可能です。

投資信託の基準価額とは

投資信託の基準価額は、小難しい呼び名ではありますが「投資信託の値段」と覚えておけば問題ありません。

ざっくり、投資信託の基準価額には以下のような特徴があります。

- 基準価額の単位は「口(くち)」と呼ばれる

- 基準価額は投資信託、一口(ひとくち)あたりの値段をさす

- 基準価額は概ね1口1円をもとに”1万口当たり”で表示されることが多い

- 基準価額は1日で1回だけ価格が公表され、投資信託の購入・換金などに用いられる

- 基準価額は様々な要因で日々変動する

特徴①〜③:基準価額は単位や値段の表示が独特

先ほども書きましたが、基準価額の単位は「口(くち)」と呼ばれ、投資信託一口(ひとくち)あたりの値段をさします。

全てではありませんが、運用開始された投資信託は、概ね1口1円をもとに基準価額が”1万口当たり”で表示される事が多いです。

(商品によっては違う算出金額の可能性もあるかもしれませんが)

下の写真はわたしもつみたてNISAで積立設定をしている「楽天・全米株式インデックス・ファンド(通称:楽天VTI)」の目論見書からの抜粋です。

楽天VTIの目論見書「購入価額」欄には、「ファンドの基準価額は1万口当たりで表示されます」と明記されています。

【手続・手数料等の購入価額部分抜粋】

このように、わたしたちが普段、証券口座などで目にしている基準価額についての表示は、だいたいが1万口当たりの表示になっているというようにざっくり認識してもいいと思います。

(目論見書などで異なる記載の投資信託があれば別です)

ちなみに、楽天VTIは2021年8月20日時点の基準価額は「基準価額17,795円(8/20)」と表示されています。

【基準価額の実際の表示例】

【参考】基準価額の算出方法

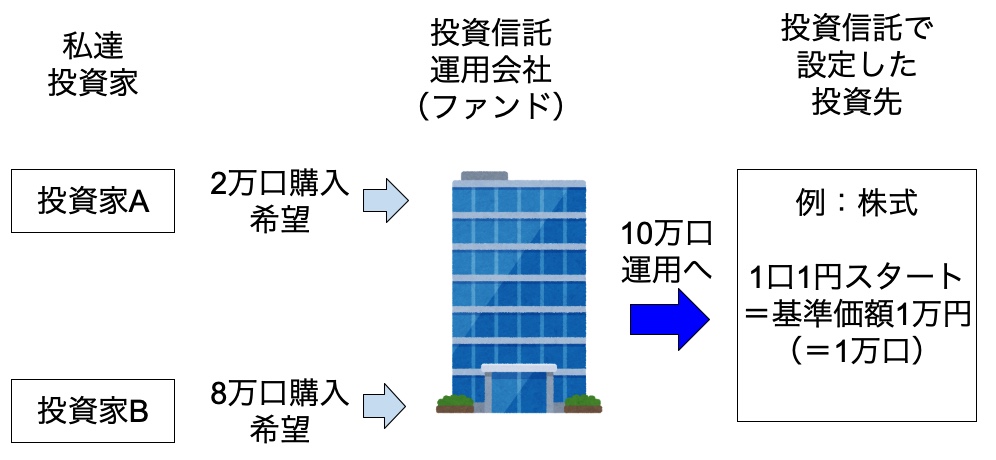

それでは具体的に基準価額はどのように計算されているのでしょうか。

1口1円をもとに運用開始された投資信託で、基準価額が1万口当たりで表示されている投資信託を例にしたいと思います。

(無理やりな設定ですが、わかりやすくするため投資家は超少なく2人、追加購入なし、分配金なし、コストなどの控除なしとします)

運用開始初期、1口1円でスタートした投資信託にそれぞれ、投資家Aは2万口(=20,000円分)、投資家Bは8万口(80,000円分)購入しました。

【投資信託スタート時の基準価額イメージ】

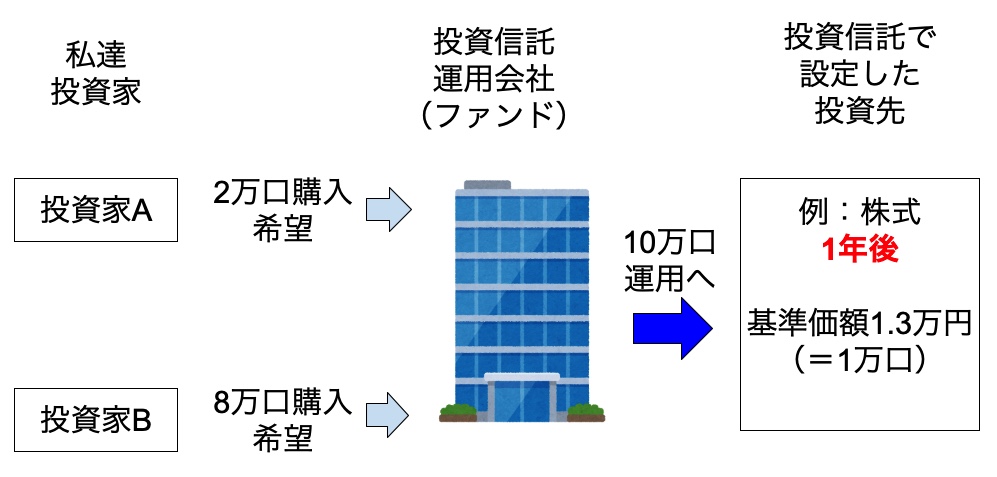

相場が好調で1年後、基準価額が13,000円になっていたと仮定します。

【投資信託運用1年後の基準価額イメージ】

この場合の基準価額が変化した概要は以下のとおりです。

【基準価額が変化した概要】

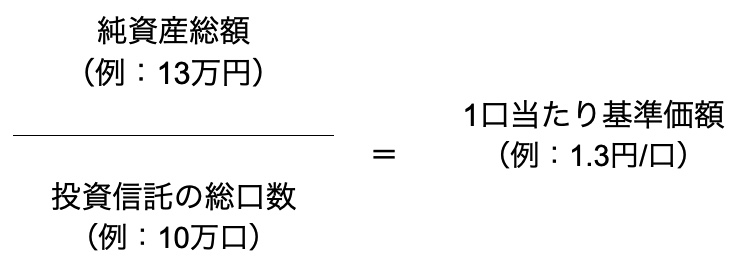

- 購入時の基準価額:1口1円で1万口当たり=10,000円(ファンド全体では×10万口=10万円)

- 1年後の基準価額:1万口当たり=13,000円(ファンド全体では×10万口=13万円)

- 1年後の1口当たり基準価額:13万円÷10万円=1.3円(基準価額10,000円当たりから1.3円としても意味は同じ)

→購入口数は増加していないため、ファンド全体の資産だけが増えたことで、結果1年後の1口当たり基準価額は1円→1.3円に増えている

→投資家A:2万口(2万円)×1.3円/口=26,000円(+6,000円)

→投資家B:8万口(8万円)×1.3円/口=104,000円(+24,000円)

⇒投資信託”購入時の基準価額”をもとにして、基準価額が「増えていれば利益(含み益)」、「減っていれば損(含み損)」となる

上記の「ファンド全体(=1年後10万口で13万円の部分)」というのを、そのファンドの『純資産総額』と捉えると、基準価額の算定は以下で算出できるということになります。

【単純化した基準価額の計算式イメージ】

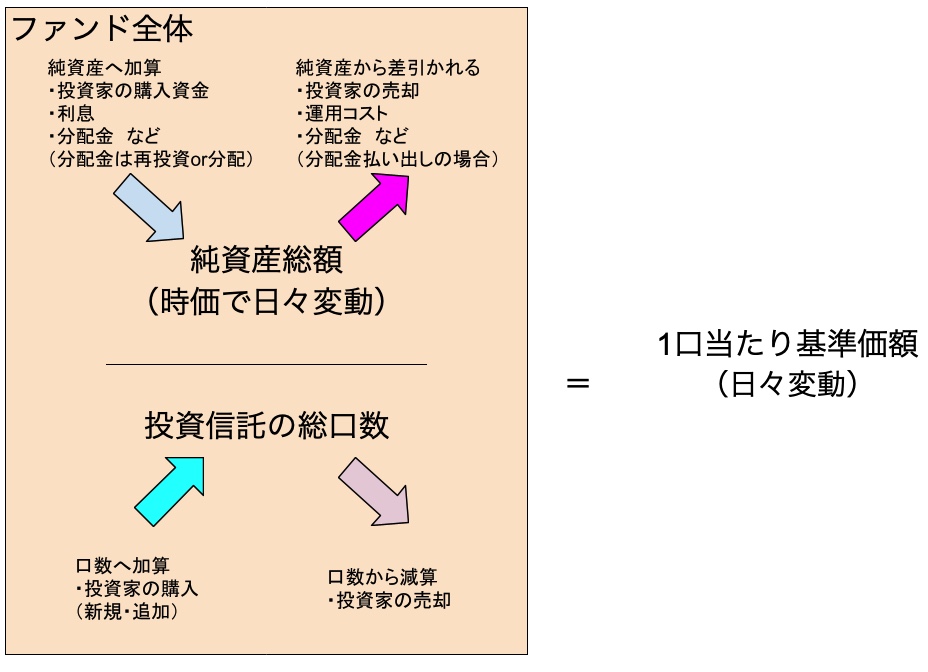

【実際の基準価額の計算式は複雑だというイメージ】

今回は簡単にするため、純資産総額は「分配金なし、手数料コストなし」などのわかりやすい設定としました。

ですが、実際には利息や分配金などが加算されたり、運用コスト(分配金が払い出されたりするケースなら分配金も)が差引かれたりと計算は複雑です。

純資産総額も様々な市場変動要因による影響を受けますので、日々変動します。

基準価額は上記のような加算、減算なども含め、「ファンド全体」に対する総口数や純資産総額をもとに算出されます。

その他、投資家の追加資金(もしくは売却)で総口数や純資産総額も日々変動することになり、実際には非常に複雑な計算がされていることがイメージしていただけるでしょうか。

基準価額を自分で計算するのは大変でしょうから、個人的にはそこまで日々の値段を細かく気にする必要はないと思います。

ただ、このようなイメージをなんとなく知っておくだけでも、理解は違ってくるのではないかと思います。

ちなみに、分配金が払い出される投資信託では、分子の「純資産総額」から投資家へ分配金として払い出されることになるのでしょう。

(投資信託によって払い出されるかどうかは異なります)

そうなれば、分母の総口数は変わらないのに、分子の純資産総額が減少することになり、基準価額は上がりにくいということにもつながるかもしれません。

【参考】基準価額や純資産の確認方法

投資信託の商品ページでも基準価額と純資産総額の推移は簡単に確認できます。

またまた、楽天VTIから抜粋させていただきます。

【基準価額と純資産】

青折れ線グラフ=基準価額の推移

緑グラフ=純資産の推移

上記の楽天VTIは運用開始以降、着実に純資産が増えていることが緑グラフからも確認できます。

また、基準価額も徐々に増加しており、購入していれば投資家の資産も増えていっていることが確認できます。

(今後、相場の変動による下落などは何度もあるでしょうが、わたしは引き続き信じて投資します)

【参考】基準価額で表示された額以上でしか購入できないという誤解

よくある誤解が『投資信託は表示されている基準価額以上でしか購入できない』という誤った認識です。

先ほど述べたように、投資信託は1口あたりに換算すると1円や1.3円などが、購入金額のもとになっているということがイメージしていただけるでしょうか。

この1口当たりまで分解した金額(1円や1.3円など)がベースになっていますので、基準価額以上でしか購入できないというわけではありません。

ただし、この1口当たり基準価額(1円や1.3円)から購入できるかというと、そうではなく、この最低購入金額というのは金融機関で異なる点には注意が必要です。

(楽天証券などの大手ネット証券会社であれば、100円から投資信託を購入可能)

例えば100円から購入できるという大手ネット証券会社でイメージしてみたいと思います。

投資信託は、基準価額に応じた1口当たり金額をもとに購入することになります。

【基準価額13,000円(=1口1.3円)の投資信託を100円だけ購入したい場合】

100円÷1.3円/口≒77口

⇒購入希望金額÷一口当たり基準価額=購入可能口数

このように購入できる口数は少ないのですが、ちゃんと100円でも77口、投資信託を購入できますので、小額投資が可能という点は投資信託の大きなメリットです。

下は楽天証券の楽天VTI商品ページです。

実際に「100円投資」と明記されていることがわかります。

【100円購入可能が明記されている実際の表示例】

【参考】複数回購入した場合の基準価額の計算方法

このように投資信託は小額から投資ができ、手数料無料で購入できる商品も多く、積立投資を前提に利用されることが多いですが、複数回購入した場合の基準価額はどのように計算されているのでしょうか。

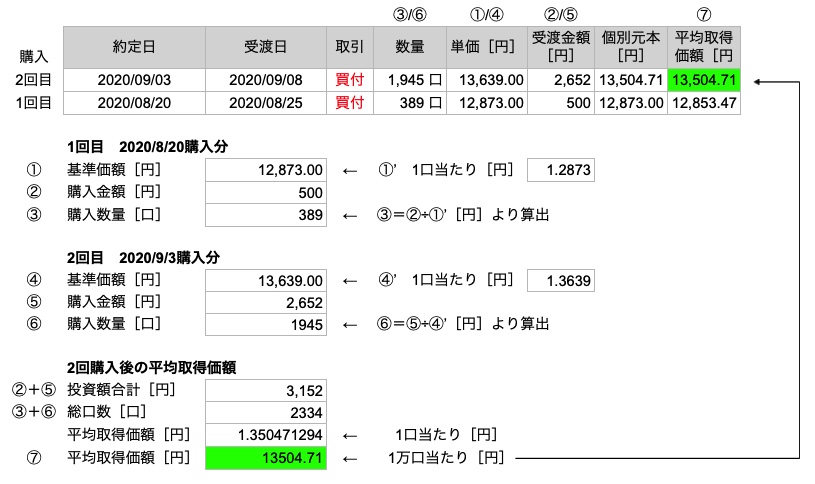

複数回購入すると、購入ごとに取得金額などから「平均取得価額」が算出され、以降、購入の都度、平均取得価額が計算されます。

下は、わたしが楽天ポイント投資で楽天VTIの購入を始めた2020年8月と2020年9月の購入実績から引用して計算してみました。

【平均取得価額の計算イメージ】

上記のように、平均取得価額の計算は、個人で算出することも可能ですが、面倒くさいので証券会社のホームページで確認すれば数秒で済むのでとっても簡単です。

と言ってしまうと元も子もないので、計算のイメージだけざっくり簡単に言いますと、以下のとおりです。

平均取得価額の計算イメージ

- 複数回購入した際の購入総金額[円]÷複数回購入した際の購入総口数[口]×10,000

- 上記の例より:購入総金額3,152円(500+2,652)÷購入総口数2,334(389+1,945)×10,000=13,507.71円

最後の×10,000は1万口当たりへの換算(1万口当たりで算出されている前提)

特徴④:基準価額は1日で1回だけ価格が公表され、投資信託の購入・換金などに用いられる

投資信託の基準価額は価格の設定、公表などにも大きな特徴があります。

- 投資信託が組み入れている株式などの時価評価をもとに、1日に1回、基準価額が公表される

- 日々、公表された基準価額をもとに、投資信託の購入や換金などが行われる

- 投資信託の価格が公表されるのは、投資信託の取引申し込み締切り以降

投資信託の基準価額は、上場している株式に対する株価のように、リアルタイムに価格は変動しませんので、リアルタイムで取引をしたいといった要望はかないません。

また、基準価額は投資信託の注文申し込み時点ではいくらになるかわかりません。

価格がわかるのは日々の市場取引後となります。

もし、事前に基準価額がわかっていれば、価格を見ながら安く買うといったことができてしまいますが、そうなればすでに投資信託を保有している投資家の利益が阻害されるため、保護するための仕組みということも知っておきましょう。

特徴⑤:基準価額は様々な要因で日々変動する

株式などと同様、投資信託の基準価額も様々な要因により、日々変動することには変わりありません。

具体的な内容の紹介は割愛しますが、投資信託の目論見書で書かれている主要な項目だけでも以下のような要因が考えられます。

基準価額が変動する主な要因

- 価格変動リスク:市場の需給要因などによる価格変動の可能性

- 為替変動リスク:世界、投資先などの地政学要因による価格変動の可能性

- 流動性リスク:市場の規模などが変化することで売買に影響する可能性

- 信用リスク:投資先などの信用低下による価格変動の可能性

- カントリー・リスク:投資先などの特有な地政学要因による価格変動の可能性

など

まとめ

このように、基準価額はとっつきにくく、ややこしくも感じてしまいますが、シンプルに以下に注意して見るようにすればいいと思います。

投資信託の今現在表示されている基準価額ではなく、『自分が投資信託を購入した時の基準価額(複数回購入の場合は平均取得価額)からみてどうか』という観点で確認する

- 購入時の基準価額(複数回購入なら平均取得価額)より上昇:利益(売却していなければ含み益)

- 購入時の基準価額(複数回購入なら平均取得価額)より下落:損(売却していなければ含み損)

- 購入したときからの増減率で見るように意識すればよい

この認識の程度をもっておき、日々の基準価額変動はそこまで気にする必要はなく、少しでも口数を増やすことに注力していくほうがいいと思います。

ただし、純資産総額はファンドの規模を表すこともあり、長期投資を前提とするなら、ある程度の規模がある投資信託を選ぶなどにも注意が必要です。

(明確な目安はわかりかねますが、30億以上などが一つの目安とも言われたりしています)

募集している投資信託に資金が集まらず、運用継続が難しくなると、やむなく繰り上げ償還されて、その時の時価評価で投資家に資金が返金されるという残念な結末に繋がりかねません。

そうなると、長期投資で複利を効かせた運用などもできなくなってしまうため、せっかく時間をかけて資産を育てようとしていたのに、無駄な時間を過ごすことになり、非常にもったいないです。

とっつきにくい基準価額についてご紹介してみました。

この記事がなにかの参考になれば幸いです。

それではまたっ!!

関連記事です。

つみたてNISAについては少しずつ記事を充実させているところで、初心者のかたにわかりにくそうだなと(わたしが)感じている部分を以下、少しずつ記事にしています。