こんにちは、おーです!

【2023/1/2追記】2024年から「つみたてNISA」は「新NISA(仮称)」に制度が包含されますので、知識のアップデートが必要です。こちらも、あわせてご覧ください。

注:2023年までは「つみたてNISA」制度で投資は可能です。

みなさまは国が優遇してくれている投資の非課税制度をどのようにお使いでしょうか?

個人的には投資信託より分配金を受け取れるETFが好みですので、いままではETFを購入したいがために一般NISAを使う方向で考えてきました。

ですが、毎年一般NISAを全て使い切るほどの資金力もありません。

このようなことから、わたしのような少額投資家が非課税制度を有効に活用するためには、やはり「つみたてNISA」がよい選択肢なのではないかと改めて考え直しました。

「長期投資&複利の力」という投資の大原則に、国が税制上でも優遇してくれる「長期の非課税制度」を加えた”投資の最強トリオ”を最大限、有効に活用します。

この「つみたてNISA」をコア資産に、ETF投資をサテライトとして今後は運用していくつもりです。

ということで2021年からは「つみたてNISA」を有効に使うべく利用開始に向けて、証券会社に資料を請求し、一般NISAからつみたてNISAへの切り替え準備をはじめました。

このような内容に興味のあるかたの参考になれば幸いです。

2021年からつみたてNISAに取り組むにあたり、制度の内容を整理したい

つみたてNISAで投資をはじめることを考えているので概要をしりたい

楽天証券でつみたてNISAに取り組む事を考えている

【2020年10月20日追記】2021年の非課税口座利用準備として、わたしは金融機関変更(SBI証券→楽天証券)手続きを実施しました。流れなどを別記事「【簡単!】SBI証券から楽天証券へのNISA口座移管手続き方法のご紹介」に纏めています。

ご検討中のかた、興味のあるかたはそちらをご覧ください。

【2021年8月28日追記】少しずつ、初心者の方向けに関連記事を作成していますので、興味がある方はぜひ、ご覧ください。

【初心者向け】非課税口座(つみたてNISA)と課税口座の違いと概要

つみたてNISAとは

国が税制優遇をしている非課税制度で、2018年1月からスタートしました。

NISAは「Nippon Individual Savings Account」で”少額投資非課税制度”の略です。

少額から投資を開始でき、しかも長期にわたって非課税期間で運用できるという制度です。

購入できる商品は「金融庁が厳選した投資信託(数本のETF含む)」に限定されます。

投資信託とETFの違いについては、別記事「【比較】投資信託とETFの違いについて」にまとめていますので、興味のあるかたはそちらをご覧ください。

つみたてNISAは長期にわたって資産を蓄積していくイメージ

つみたてNISAは長期にわたって資産を蓄積していくイメージ

コンセプト

日本国内に投資信託は約5,400本あります(引用:平成29年(2017年)3月30日:金融庁資料)。

これらのなかには手数料が割高、長期にわたって運用ができないなど、あきらかに積立に適さない投資信託が多数含まれています。

このことに業を煮やした金融庁が、「長期・積立・分散」を基本とし、投資初心者をはじめ幅広い年代に利用しやすい仕組みを構築するため「つみたてNISA」制度の導入に際し、投資対象を厳選しました。

2020年10月現在は、投資信託(数本のETF含む)約180商品をつみたてNISAの商品として購入することができます。

(外部リンク)つみたてNISA対象商品届出一覧(対象資産別)2020年9月15日 金融庁

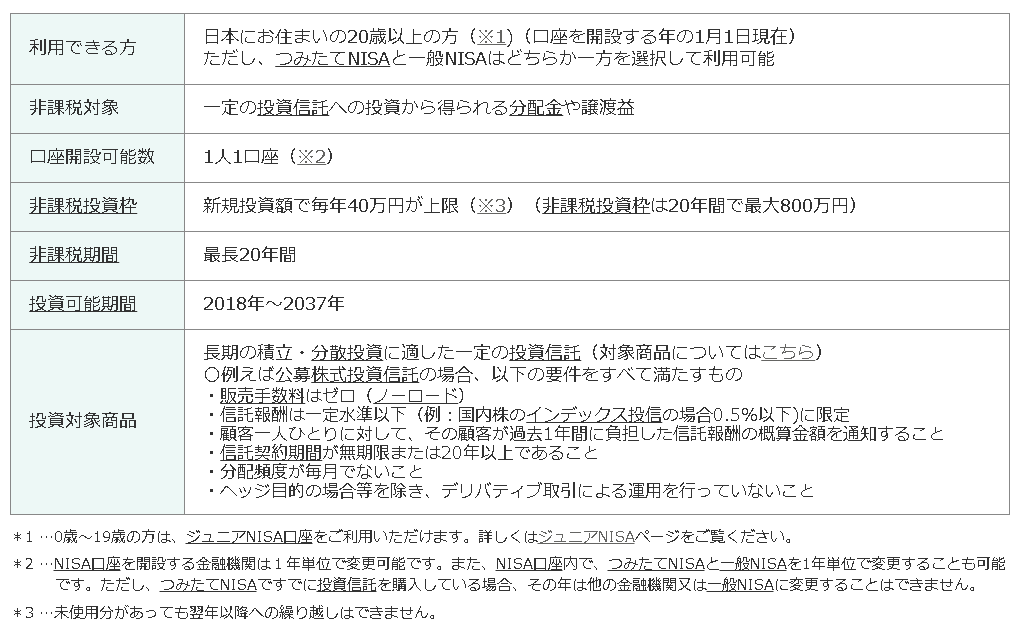

参考に金融庁の掲載情報からつみたてNISAの利用条件など引用させていただきます。

(引用元:つみたてNISAの概要 金融庁)

(外部リンク)つみたてNISA 早わかりガイドブック(金融庁)

少額から時間を分散しての積立投資が可能

投資額を個人で年間40万円、月約33,000円の範囲で自由に設定して「時間を分散させながら」投資に取り組んでいくことになります。

相場は誰にも読めませんので、一気に購入することでの高値づかみを減らし、高いときには購入量は減るが、安いときにはより多く購入できることにもなります。

購入は金融機関で設定した方法で自動的に引き落とし、投資の買い付けを行うことができます。

投資商品を組み合わせれば投資先のリスクも分散できる

投資信託は「複数の銘柄を詰め合わせたパッケージ商品」ですので、分散がきいた商品ですが、購入する商品によっては「日本のみ」「海外のみ」などもあります。

このような商品を複数組み合わせることで、投資先のリスクを分散させることも可能です。

利用可能者と利用条件

つみたてNISAを利用できるのは「日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在)」に該当するかたです。

NISAの”年”に関する起点は「1月1日~12月31日を1年」として扱われます。

つみたてNISAと一般NISAはどちらか一方を選択して利用が可能となりますので、併用はできません(注1)

1人1口座のみ開設が可能です(注2、3)

注1:つみたてNISAと一般NISAを同時に持つことはできませんが、手続きをすれば1年単位での変更は可能です。

注2:NISA口座を開設する金融機関は1年単位で変更が可能です。

注3:原則1人1口座ですが、例えば2020年はA証券会社で購入、2021年はB証券会社に口座を変更して購入と言ったケースでは、2020年にA証券会社で購入した商品はすぐに売却する必要はなく、そのままA証券会社で運用することが可能です(こういった場合は2口座になることがありえます)

非課税投資額と非課税期間

つみたてNISAというのはあくまで制度上の名前で「国から非課税で運用可能な箱」を、制度に申し込みをすれば個人に1つもらえるイメージです。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間は課税されないという制度です。

1年間に使える非課税投資の上限額は40万円/年(約33,000円/月)です。

非課税期間の最長は20年間です。

(2021/4/4更新)令和2年度の税制改正により投資可能期間が2018年~2037年⇒5年延長され2042年まで投資が可能となりました

一般的な投資信託は個人で分配金を受け取らず、運用する商品のなかで自動的に再投資へまわして資産を増やしていくことになると思います。

分配金をあてにしようと考えておられるかたはこの点、ご注意ください。

ETFの場合は受け取り方法を「株式数比例配分方式」にしていなければ非課税とはならず、約20%の税率で源泉徴収されるようです。

(外部リンク)つみたてNISA Q&A(金融庁)

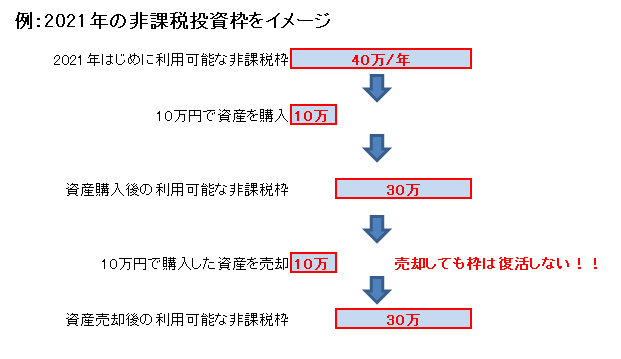

①非課税投資の箱は売却しても復活しませんし、翌年などに繰越できません。

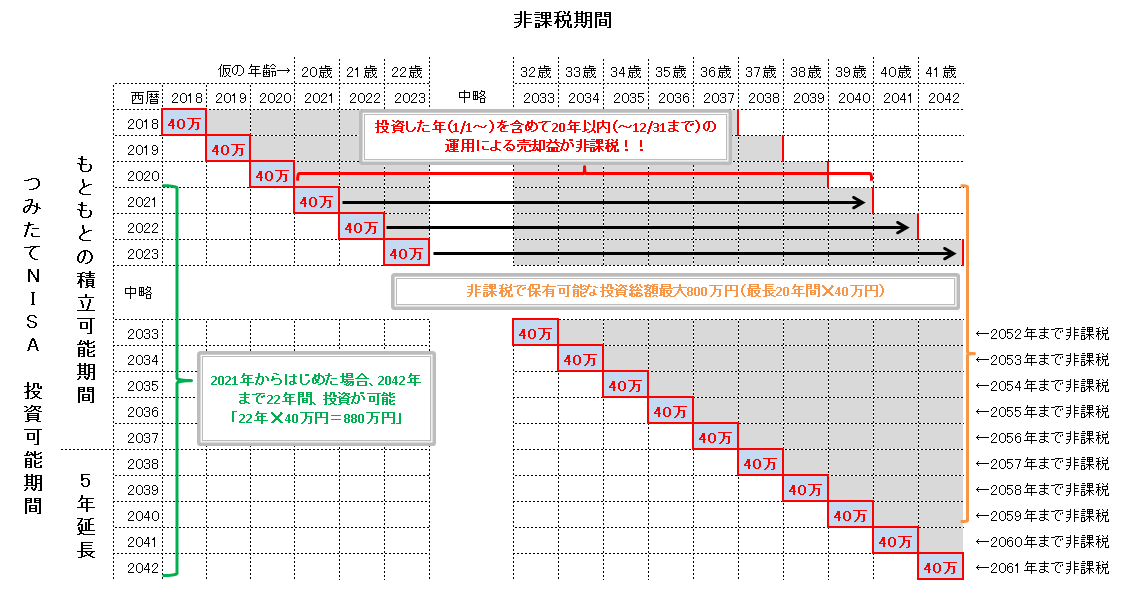

②非課税で保有可能な投資総額最大800万円です(最長20年間✕40万円)

③投資可能期間は2037年→2042年まで延長されたため、2021年から開始しても投資可能な期間は22年間確保できます。

非課税投資の箱は売却しても復活しない

1年間で最大に利用可能な範囲は40万円です。

例えば2021年に1月に10万円分の商品を購入し、購入した10万円分の資産を売却しても「非課税投資の箱は復活しません」ので注意が必要です。

この場合、2021年に使える残額はあと30万です。

非課税で利用可能な箱の繰越はできません。

図では記載していませんが、仮に図の「使える30万円の箱」を2021年に使わなくても2022年などに繰り越すこともできず、「使いきれなかった残りの箱は消失します」のでご注意ください。

非課税による運用は20年間で最大800万円ですが、売却するとその部分を再利用することはできません。

仮に40万円(使いきれずに仮に10万円だけ使った場合などでも)を2021年に運用開始した場合、2040年まで非課税で運用することができます。

ですが、2040年までの間(2022年以降どこかのタイミング)で売却してしまうと、同じように「非課税の箱は復活しません」のでご注意ください。

非課税で保有可能な投資総額と投資期間のイメージ

「非課税で保有可能な総額最大800万円」と「投資可能期間」で混乱しますが、1年単位で40万円の投資可能な箱は順次消失していきます。

「どこで切り取っても最長20年の非課税期間(=最大800万円)」は変わりません。

ただ、2021年からはじめるとすれば2042年までは投資ができるので、この場合「投資可能期間」は22年となり、非課税で運用できる箱の合計は「22年間✕40万円=880万円」の利用が可能です。

わたしたち40代が2042年まで投資し、2061年まで運用というのは、年齢的になかなか現実味がわかないところもあり、若い人でイメージしてみたいと思います。

皮算用ですが、図の上部に「2021年を20歳」として20歳からつみたてNISAを開始したと仮定した年齢を入れてみました。

現行ルールでは2042年(42歳)まで積立が可能で、2042年に最終の投資をした場合、さらに20年後(60歳)まで非課税で運用できます。

こうなってくると老後2000万円問題(もしくはそれ以上が必要になっても)は克服していける可能性を秘めています。

若い人はさらに厳しくなることも想定される将来の環境に備えるにはよい制度ではないでしょうか。

それだけ「長期投資&複利の力&長期の非課税制度」の最強トリオは偉大だと思います。

複利の力の偉大さは別記事「単利と複利の話」にまとめています。

「LIFE SHIFT(ライフシフト)100年時代の人生戦略」という本は、将来をイメージするのに非常に役立つ本だと思います。感想は別記事「【感想】”LIFE SHIFT(ライフシフト)100年時代の人生戦略”のご紹介」でご紹介していますが、わたしの目を覚ますには十分でした、一読の価値ありです。

金融機関変更時の注意点

NISA口座は運用する金融機関を年によって変更することができます。

その場合、古い金融機関で購入した商品は継続して「運用すること」は可能です。

ただし、切り替え後は古い金融機関で「購入すること」はできません。

新しい金融機関への口座変更にあわせて「移管すること」もできません。

この場合、古い金融機関で「運用のみを継続するか売却してしまうか」を検討する必要があります。

このように新旧の2口座で運用するケースはありますが、原則は「1人1口座」という考えかたです。

金融機関を変更したり、つみたてNISAと一般NISAを切り替えしたいと考えた場合は以下のような注意も必要です。

①年の途中で金融機関を変更する場合、その年の9月末までに切り替えを完了させる必要があります。

②ただし、その年にすでにNISA口座内で投資をしていれば同年に「別の金融機関などの切り替え」は不可となります。

③翌年に向けて金融機関やNISA口座の切り替えを希望する場合、利用開始したい年の前年10月から12月の間に手続が必要です。

2021年の非課税口座利用準備として、わたしは金融機関変更(SBI証券→楽天証券)手続きを実施しました。

流れなどは別記事「【簡単!】SBI証券から楽天証券へのNISA口座移管手続き方法のご紹介」に纏めています。

損益通算は不可

このようにメリットの多いつみたてNISAの非課税制度ですが、デメリットもあります。

「つみたてNISAで運用中に急遽、売却して現金化する必要ができた場合に相場が下落していて損失が発生した」というケースでは、特定口座などと損益通算はできません。

損益通算とは

例えばR証券会社のA商品で10万円の利益を確定させた(税金ざっくり約2万が課税で控除されてしまう)

同証券会社のB商品で2万円の損失を確定させた

この場合、特定口座同士などでの運用であれば「利益の課税分と損失を相殺して払いすぎた税金を取り戻すことができる」というような制度です。

(NISAを口座を除く複数の証券会社同士での合算も確定申告で相殺は可能)

NISA口座はこの損益通算の適用からは外れますので、損失が確定したら、特定口座などの利益と相殺できず、その損失を取り戻すことはできません。

取り扱い金融機関で購入できる商品は異なる

つみたてNISAは地方の金融機関などでも購入はできますが、取扱商品は金融機関によって異なります。

そのため金融機関によっては、圧倒的に商品が少ない可能性もあります。

それでも金融庁が厳選している、ある程度手数料も抑えられた商品構成ですので、問題はないかもしれません。

ですが、ご利用は「大手のネット証券」を有効に活用して、さらに手数料体系の低い、優良商品を選択されたほうがいいと考えます。

一応、気になるかたのために取り扱っている金融機関のリンクは貼っておきますので、気になるかたは地方の金融機関をお調べになってもいいかもしれません(自己責任で)。

(外部リンク)つみたてNISAの対象商品(金融庁)

上記リンク先の「つみたてNISA取り扱い金融機関一覧(全業態・本店等所在地の都道府県別)」からEXCELを参照してみてください。

20年後の非課税期間をすぎて保有し続けたらどうなる?

非課税期間20年間が終わっても売却せず保有をし続けた場合、その商品は特定口座や一般口座などの「課税口座に非課税期間終了時の時価で払い出される」ことになります。

ということは20年間で値上りしていた場合、つみたてNISA勘定で保有していた間の値上がり分には課税されず、課税口座に移った時の金額から課税の計算がスタートします。

例:つみたてNISA内で購入した40万円に対し、つみたてNISA終了時点で含み益あわせて100万円(含み益60万円)になっていたとすると、

つみたてNISA→課税口座に移管した時点で購入金額(課税開始金額)は100万円からのスタートとなり、つみたてNISAの含み益60万円には課税されません。

仮にその後、さらに利益が出て170万円で売却した場合、課税口座内での利益70万円(170万円-100万円)に対して課税されます。

この場合、課税される額を低く抑えることができます。

逆に終了時点で値下がりしていると、課税口座へ移管後の利益に対して支払う税金が多くなることもありえます。

例:つみたてNISA内で購入した40万円に対し、つみたてNISA終了時点で「暴落が発生」し、30万円(含み損-10万円)になっていたとすると、

つみたてNISA→課税口座に移管した時点で30万円からのスタートとなります。

その後利益が出てつみたてNISAで購入した時の40万円に回復したため、やれやれと思い売却したら、課税口座内での利益10万円(40万円-30万円が利益とみなされる)に対して課税されます。

この場合、本来は元本金額に戻っただけですから課税されることはないと考えてしまいますが、つみたてNISAではこのようなケースで税金を多く支払ってしまうことになる点には注意が必要です。

こういったデメリットもありますので覚えておいたほうがいいですね。

20年程度運用できれば資産と含み益が積み上がり、そうそうマイナスになることはないと想定しています。

ですが、運用期間が短くなればなるほど上記のようなデメリットが発生する可能性も高まると認識しておくほうがいいと思います。

わたしは楽天証券でつみたてNISAを利用します

最後になりましたが、わたしはつみたてNISAの利用開始にあたり、SBI証券から楽天証券へNISA口座の移管対応を実施しています。

流れなどは別記事「【簡単!】SBI証券から楽天証券へのNISA口座移管手続き方法のご紹介」に纏めています。

楽天証券を利用するメリット

投信積立の引落方法で楽天カード決済が利用できる(月上限5万円)

決済額に応じて楽天ポイントが付与される(100円=1ポイント)

【2020年10月13日追記】家族カードをご利用中のご家族様は対象外となるようです。もし家族カードをご利用中の方もこの方法で投信積立をしたい場合、本カードが必要となるようですので、ご注意ください。

注意点は「クレジット決済だと積立日は毎月1日に固定される」ということでしょうか。

つみたてNISAの積立約33,000円/月をすべてカード決済にすれば330ポイントもらえます。

確実にリターンが1%もらえるのでオトクです。

投資の世界で1%のリターンを享受することは大変貴重です。

簡単にポイントをもらうことができますので、わたしのような楽天経済圏で生活しているものは使わない手はありません。

【2020年10月23日追記】

わたしはつい最近まで知りませんでしたが(別途審査を受ける必要はありますが)、家族カード所有者が別に本カードを作ることもできるようです。

家族カードでの投信積立は不可ですが、本カードであれば投信積立は可能です。

我が家は家族カード利用者(奥様)の本カード審査・発行を申し込み、無事に本カードを発行してもらいましたので、2021年から投信積立に利用するつもりです。

参考情報として別記事「【知らなかった!】楽天カードは家族カード保有者が別で本カードを作ることもできた!!」にまとめていますので、ご紹介させていただきます。

楽天ポイントだけでも投資ができる時代です。

お金を使わずに慣れていきたいかたは、まずはポイントだけで投資してみるのも一案ではないでしょうか。

楽天ポイント投資の概要は別記事「【ポイント投資】楽天ポイントだけで資産を買ってみた!」にまとめていますので、興味のあるかたはご覧ください。

シミュレーションの訂正

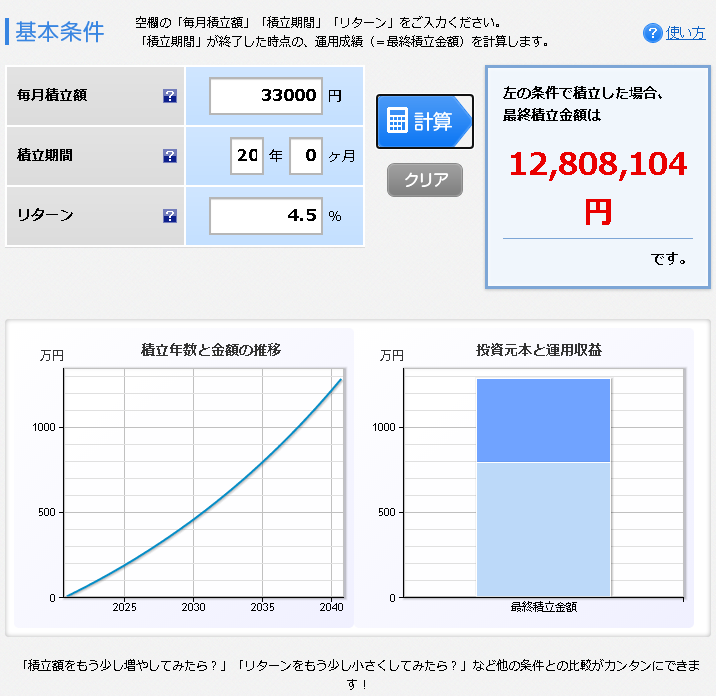

わたしも勘違いしていましたが、つみたてNISAの積立結果をシミュレーションする方法を間違えていたようです(大変失礼いたしました)

今後の世界経済平均リターンと予測されている4.5%程度の利回り想定では以下のようになると試算していました。

【勘違いしていたシミュレーションパターンでの計算例】

誤り⇒約33,000円を20年間ずっと積み立てて、年率4.5%で計算すると12,808,104円となる。

【訂正版のシミュレーションパターンでの計算例】

- 前提条件:つみたてNISAの枠は1年間だけ積み立てると、その年の枠はもう積立ができない(積立する箱の蓋は閉じてしまい、あとの19年はひたすらその購入した資産が複利で長期運用されることに期待する)

この前提条件が抜けていました。

ということで、あらためて楽天証券の積立かんたんシミュレーションを利用させていただき計算します。

(今回はわかりやすいように年率5%で運用したものと仮定して算出します)

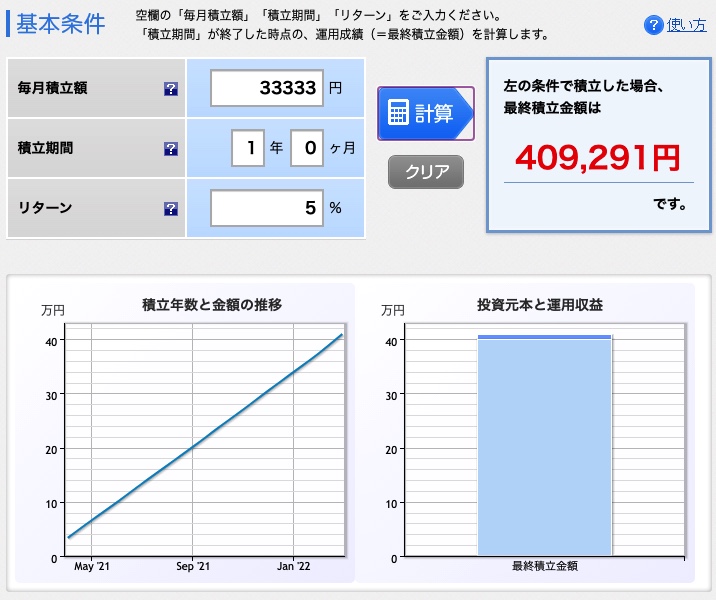

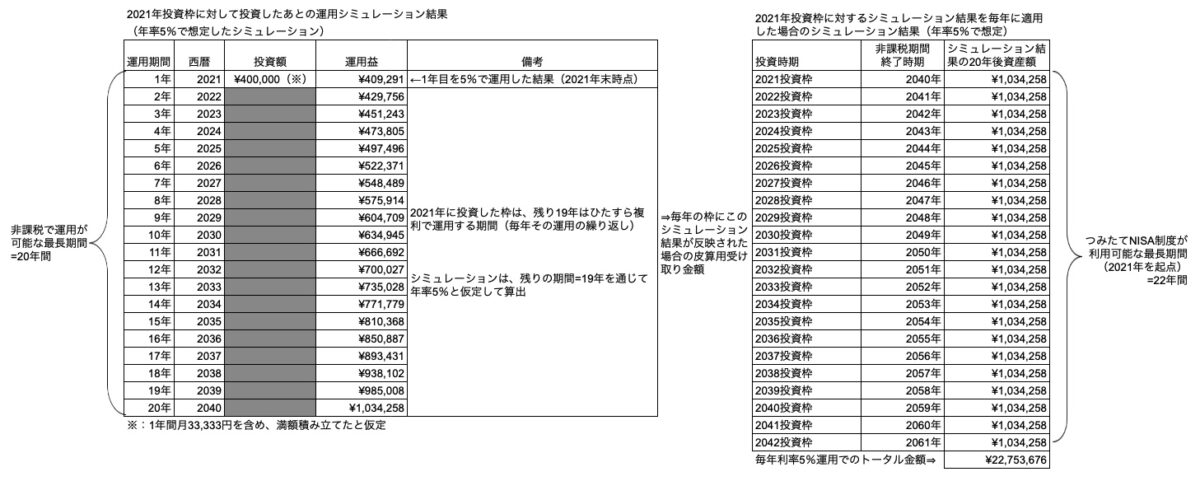

- 例:2021年の非課税枠40万円(毎月積立:33,333円)を、1年間年率5%で計算すると1年後には409,291円となる。

- あとは運用のみできる期間=19年を、ひたすら期待している年率(今回のケースでは5%)で掛け続けると、2021年に投資した非課税枠の409,291円は、非課税期間が終了する時点で1,034,258円になっていることが期待できる。

積立を同じ枠の中で、20年間継続するわけではないので、計算の方法が間違っていました。

なお、上記の試算は、あくまで皮算用ですし、年率5%が一律得られるものではありません。

損失が発生する年もあれば、利益が膨らむ年もあることが想定されますが、「投資ができる期間」、「複利を期待して運用のみを継続する期間」といったつみたてNISAの制度を今一度、イメージを掴むにはわかりやすいのではないかと思います。

この勘違いを訂正することができたのは、YouTubeで『しゅんの投資・医学のお話し』チャンネルを運用されている”お医者さんで投資と医学について発信されている、しゅんさん”の動画を見て勉強させていただいたからです。

詳しい説明は動画をご覧いただければ勉強になると思いますので、割愛させていただきますが、認識を改めるいいきっかけになりました。

しゅんさんには、この場をかりて御礼を申し上げます。

この動画はシリーズ動画(2021/4/4現在、全5話)となっています。

お得感や将来の利益に対する考え方(リスクとリターンの考え方など)の注意点を含め、初心者にもわかりやすく解説されています。

ご覧になってイメージを膨らませてみられてはいかがでしょうか。

国は税制を優遇してでも投資を広めたい

本来なら国は税を徴収したい側なのに、このような非課税制度をもうけて資産運用を広めようとしています。

税制を優遇してでも投資を広めたいと考えているということです。

言いかえれば「国は将来の生活に対し、個人で責任をもってもらう範囲を拡大させている」と考えたほうがいいと思います。

このように国が優遇してくれている制度を知っていても使わないのは、個人の考えかた次第です。

個人の考えかた次第である以上、その結果はすべて個人の責任というしかありません。

将来を悲観して不安に思うのであれば、この現状を動かせるのはわたしたち以外にありません。

このような制度を上手に活用していくことを考えることが必須な時代になっています。

わたしたち個人投資家ができることは「とにかく時間を大切に、素早く行動し、お得な制度を最大限活用する」ということではないでしょうか。

仲間がいるとより心強い

仲間がいるとより心強い

人生の長い時間をかけて育てる資産を、みんなで少しでも築いていければいいなと思い記事にさせていただきました。

この記事がなにかの参考になれば幸いです。

それではまたっ!!

関連記事です。

【2021年8月28日追記】少しずつ、初心者の方向けに関連記事を作成していますので、興味がある方はぜひ、ご覧ください。

【初心者向け】非課税口座(つみたてNISA)と課税口座の違いと概要