こんにちは、おーです!

あけましておめでとうございます!

2023年になり、気持ちも新たにまた色々と取り組んでいきたいところです。

2022年後半はブログ更新できない状況が続いていましたが、また少しずつ、今後も不定期ではありますが、再開していこうかなと考えています。

今年も更新頻度はかなり少ないと思われる拙いブログ、温かい目で見守っていただければと思います(笑)

どうぞよろしくお願いいたします。

2022年は世界情勢の不安定な状況、物価高騰による家計圧迫、株式市場は調整が1年を通じて継続など、なかなか身近に明るい話題が乏しかった印象でした。

そんな中、終盤は「2024年から始まる新たなNISA制度」の話題が。

刷新といっていいほどの大幅な改正が決定しましたね。

- いままで複雑だったNISA制度が(ある程度統合され、よりわかりやすく)使いやすくなる

- NISA制度の恒久化、非課税期間も無期限化されることで、期限を気にすることなく、将来に渡って利益に対する恩恵を受けられる

- 利用する誰でも上記の恩恵を受けられるが、とくに若いうちから少額ずつでも使い始めると、複利による将来の効果は絶大(遠い将来の自分への仕送り)

これは非常に明るい話題ではないかと個人的には考えます。

政府が税金としての徴収を抑えてでも『国民自身で資産を蓄えていってほしい』という覚悟が見て取れるといってもいいのではないでしょうか。

2024年からの新NISAに備えよう!

NISA制度改定の概要

簡単にNISA制度の改定概要についてご紹介しておきます。

ここでは現行のNISA制度を「現行NISA」、2024年からの新しい制度を「新NISA」と呼ぶことにします。

注1:ネットで「新NISA」を検索すると2種類の内容がヒットするかもしれません。そのなかで”2階建て”といった表現で紹介されている新NISAは、今回の改定を踏まえ廃止された制度内容となっています、間違えのないようご注意ください

注2:2023年までは「現行NISA」が制度として適用となります

「現行NISA」と「新NISA」の違いの概要を確認するのは楽天証券が作成されている比較表がわかりやすいので、引用させていただきます。

(引用元:楽天証券 2024年からの新NISA制度について)

楽天証券の比較表を見るだけでほぼ概要は網羅できてしまいますが、わたしがポイントとして考える大きな変更点、メリットなどは以下のとおりです。

- NISA制度が恒久化される

- 非課税で保有できる期間が無期限化される

- 現行の「一般NISA」と「つみたてNISA」が、新NISAでは大枠で一本化され同じ年に併用できる

- 年間投資上限額が引き上げられる

- 1人あたり生涯で利用できる非課税限度額は定められている

- 売却すると生涯で利用できる非課税限度額の一部が復活し、また非課税で投資が開始できる

以下、それぞれの概要を簡単ですがご紹介させていただきます。

ポイント① NISA制度が恒久化される

現行NISAで投資ができる枠「一般NISA」と「つみたてNISA」は、それぞれ利用できる期間が異なる『時限的な制度』でした。

- 一般NISA:制度が少しずつ(複雑に)変わりながら2028年頃まで投資ができる制度だった

- つみたてNISA:2042年頃まで長期にわたって投資可能な制度だった

これらはいずれも新NISAに変更となることで、時限的な制度ではなくなります(ポイント②参照)。

これにより、新NISAで投資をする範囲において、以下のようなことを考え、1年単位などで頭を悩ます必要はなくなります。

- もう今までのように「一般NISAが5年を経過するからロールオーバーするのか、特定口座に移管するのか、売却するのか?」を考えなくてよくなる

- 将来「つみたてNISAの非課税期間終了時に特定口座に移すのか?」を悩まなくてよくなる

- (その他)制度が時限的だから、早くはじめないと!と焦らなくてもいつから開始しても非課税で長期にわたって利用できる(注)

注:個人的にはできるだけ早くはじめたほうがいいとは思う

ポイント② 非課税で保有できる期間が無期限化される

先程のポイント①でも現行NISAの「一般NISA」と「つみたてNISA」は時限的な制度と記載しましたが、これらは非課税で運用できる期間が予め定められていました。

- 一般NISA:基本は5年、ロールオーバーすれば最長10年(以降は特定口座に移管して運用か、売却を選択)

- つみたてNISA:最長20年(以降は特定口座に移管して運用か、売却を選択)

繰り返しになりますが、これらはいずれも新NISAに変更となることで、時限的な制度ではなくなります。

- 新NISAで購入した資産は「自分が運用を続けたい期間に渡って、ずっとずっと非課税で長期運用ができる」

ポイント③ 現行の「一般NISA」と「つみたてNISA」が、新NISAでは大枠で一本化され同じ年に併用できる

現行NISAでは1年単位で「一般NISA」もしくは「つみたてNISA」を選択し、いずれかしか利用できませんでした。

仮に少しでも「一般NISA」でその年に資産を購入したのであれば、「つみたてNISA」枠を利用するのは翌年までお預けという状態でした。

(逆も同様)

これも新NISAでは大きな枠内で包含されるようです。

以下①枠と②枠を「総枠として1つの新NISA枠内で」利用できることになります。

まだ枠の名称は決定しておらず仮称のようですが、概ね以下のとおりです。

- つみたて投資枠:現行のつみたてNISA枠に相当(購入可能商品も現行のつみたてNISAと同じ)

- 成長投資枠:現行の一般NISA枠に相当(ただし商品が一般NISAより規模縮小され、レバレッジ商品は購入不可となる見込み。また、つみたてNISAと同じ商品をこちらでも購入可能)

どちらかしか利用できないわけではなく、どちらも利用できるようになるようですので、来年は「一般NISA」を使おうか、「つみたてNISA」を使おうか、なんてイチイチ悩まなくて済みます(新NISA内でどちらの枠を使おうかは悩むことはあるでしょうが)。

ポイント④ 年間投資上限額が引き上げられる

現行NISAの「一般NISA」と「つみたてNISA」での年間購入上限額は以下のとおりでした。

- 一般NISA:120万円/年

- つみたてNISA:40万円/年

一方、新NISAでは年間投資上限額が以下のように引き上げられます。

- つみたて投資枠:現行40万円/年→120万円/年(+80万円増額)

- 成長投資枠:現行120万円/年→240万円/年(+120万円増額)

新NISAでは年間最大で上記①+②=360万円/年の利用が可能

現行の一般NISA、もしくはつみたてNISAでは上記の①もしくは②のいずれかしか年間で利用できませんでした。

新NISAでは各枠に上限はあるものの、それぞれを自由に選択して投資ができることになります。

(それぞれの生涯上限額などは次のポイント⑤を参照)

ポイント⑤ 1人あたり生涯で利用できる非課税限度額は定められている

ポイント④で年間上限額が引き上げられ、1年あたりに非課税で投資できる総額は増えました。

ですが、こうなると投資可能な資金をたくさん持っている人が、より有利になりかねません。

そのため、いくらでも非課税で投資できるというものではなく、1人が生涯で利用できる非課税限度額が設定されています。

現行NISAの「一般NISA」と「つみたてNISA」での非課税最大保有額は以下のとおりでした。

- 一般NISA:最大600万円(120万円/年×5年)

- つみたてNISA:最大800万円(40万円/年×20年)

注:上記は非課税で最大保有できる総額を記載

一方、新NISAでは生涯非課税限度額が以下のように設定されています。

- 1人が生涯で保有できる最大の非課税限度額:1,800万円

注:新NISAでは1,800万円の総枠内で「成長投資枠は1,200万円までしか保有できない」という上限あり

これにより、成長投資枠でのみ購入可能な個別株(もしくはETFなども)は「最大で1,200万円分まで」しか非課税で保有できないということになります。

逆にインデックス投資のみで利用するなら、積立投資枠600万円+成長投資枠1,200万円をそれぞれ一緒のインデックス購入にも利用でき「満額の1,800万円を」すべてインデックス運用することが可能です。

ポイント⑥ 売却すると生涯で利用できる非課税限度額の一部が復活し、また非課税で投資が開始できる

これも非常にびっくりしたポイントでした。

まさか非課税枠が復活する制度が出来るとは思ってもいなかったので。

ただし、注意点があります。

先程の④で年間投資可能上限額について触れました(以下、再掲)。

- つみたて投資枠:120万円/年

- 成長投資枠:240万円/年

この年単位の上限額は変わりませんので、つまり「この範囲内で年間非課税で購入できる枠は終了するよ、非課税枠が復活するのは翌年以降だよ」ということです。

これは回転売買(短期投資に主眼をおいた短期間で少しの利益で売買を繰り返す)を防止する意味もあるものと思います。

また、非課税で購入する枠が復活するのは「簿価ベース」とのことです。

売ったときの額に対して枠が復活するのではなく、買ったときの購入額に対して枠が復活するイメージで、生涯で投資できる総額1,800万円は変わりません。

大雑把にいうなら、例えばある年に100万円で購入した資産をその年に仮に200万円まで値上がりして売却したら、その翌年になると100万円の枠が復活するイメージです。

(年間の上限額は360万円(つみたて投資枠120万円+成長投資枠240万円)です。その中の100万円はすでに購入で消費、年単位でみれば購入可能な残額は総額に対しあと260万円。売却した簿価ベース100万円の購入可能枠は翌年以降に復活するイメージです)

このあたりは複数回購入していれば平均取得価額などになるのでしょう。

いずれにしても制度内で計算、表示されるでしょうから、システム処理に従うだけですね。

注意点

このように制度の方向性が固まっていますが、現行NISAを利用している人などは以下のような注意点もあるようです。

- 現行NISAと新NISAは別物として区別される

- 上記から現行NISAから新NISAへ資産の入れ替え(ロールオーバーなど)はできない

- 18歳以上しか利用できない(ジュニアNISAの廃止に変わる制度は今のところない)

制度改正に伴うシステム上の制約なども影響しているのか、詳細はわかりませんが、現行NISA制度と新NISA制度は切り離した制度設計となるようです。

そのため、現行NISAで保有している資産は、現行NISAのルールに従って保有することになります。

- 例:2022年のつみたてNISAなら2041年までこのまま非課税で保有可能(2023年枠は2042年まで) など

- 例:2023年の一般NISAは2027年まで非課税で保有可能(その後のロールオーバーはできないものと考えられる) など

上記の資産はその後、特定口座に移管するのか、その時点までに売却して新NISAで買い直しをするのか考える必要はあります。

その他、今までと一緒で損益通算などはできないでしょう。

非課税の恩恵を享受する制度ですので、できるだけ値上がりが見込める(インデックスや優良な個別株、ETFなど)資産の厳選が必要に感じます。

以上、ざっくりですが、2024年からの「新NISA」についてご紹介させていただきました。

より詳細に知りたい方は、YouTubeでさらに詳しく紹介されている動画が無数にありますので、検索されてみてはいかがでしょうか。

いずれにしても利用する人に恩恵が多そうな、今までとは違って非常に利便性が高くなる制度だなという認識です。

これは珍しく政府がいい方向に導いてくれている改正ではないでしょうか。

個人的な感想

いかがでしたか?

すべてを詳細にご紹介はしていませんが、上記をみるだけでも期待できそうな新NISAではないでしょうか?

これらを踏まえると、今まででは考えられないほど、非常に優れた制度になりそうな予感です。

また、わたしのように資産が少ない人は、新NISAの制度を利用するのに精一杯で、今後は特定口座などの利用はほぼ無くなるでしょう。

(レバナスなど、レバレッジ商品といった新NISA対象外の資産を購入するなら特定口座を利用する必要は引き続きありますが)

仮に1,800万円の利用可能枠をすべて埋めるケースの例えとして、利用可能な金額に応じてざっくり試算してみます。

- 年間360万円投資可能な人→1,800万円÷360万円=5年

- 年間40万円(現行つみたてNISAペース)投資可能な人→1,800万円÷40万円/年=45年

- 年間12万円(月1万円)投資可能な人→1,800万円÷12万円=150年

資金に余裕がある人は5年で利用可能な枠をすべて埋めることができますね。

我が家のように現行つみたてNISA並みのペースを今後も維持するなら、すべて利用するには45年程度かかることになります。

もっと少なめに月1万程度なら、すべて埋めるには150年といった試算です。

非課税口座の枠が大きく増えたことが理解できます。

大抵の人はこの枠を有効に利用するだけでほぼ投資ライフが終了するといっても過言ではなさそうです。

初期にドカッと資金を投入し、長期運用できるほうが有利なのは間違いないですが、このあたりは「自分の許す範囲でコツコツと、周りと比較せず、自分たちの将来を見据えて取り組む」のが一番だと思います。

ちなみに利用可能総額に諦めたり、落胆する必要はまったくないと思います。

総額1,800万円(年間で最大360万円)非課税利用ができるからといって、満額すべて利用しようなどと肩肘張る必要はないですね。

100円からの積立投資も利用できるこの制度を有効に利用しない手はありません。

我が家もこの枠をすべて埋めるのは無理でしょう。

でもそれでいいと思います。

利用できるものを出来る範囲で有効に利用しつつ、自分たちなりの不確実な将来に備える。

わたしたちが使える数少ない有効な手段と捉え、今後も前向きに利用していくつもりです。

(最後に)新NISAは長期運用・非課税・複利効果のメリットを享受できる制度へ進化

最後になりましたが、改めて複利の力は凄まじいの一言です。

40歳が近づくまで投資、お金のことを学んでこなかったわたし。

複利の偉大さにもっと早く気付き行動ができていたらと、どうしても考えてしまいます。

今回のNISA改正で18歳以上の人は、「今までの制度以上に長期にわたって無期限で」この新NISAを利用することができます。

そして特に18歳などの若い人が長期にわたり利用すると、凄まじいパワーを発揮することになると思います。

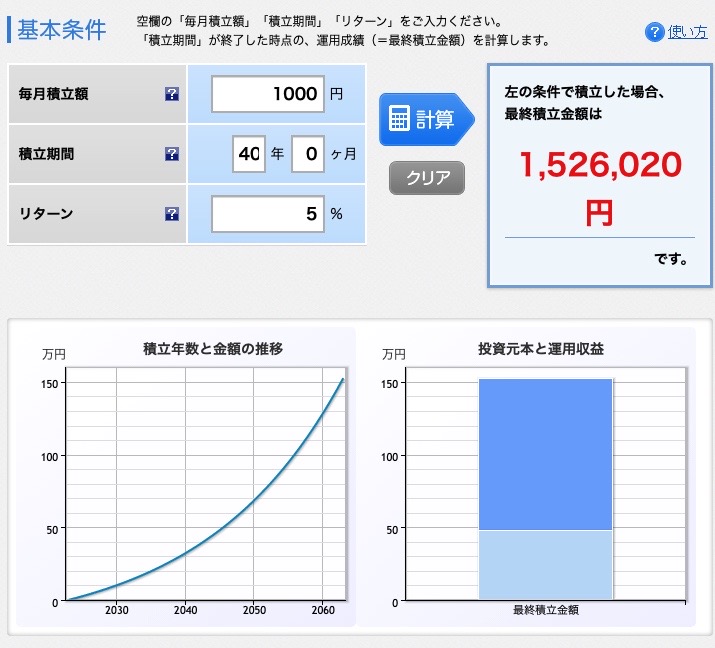

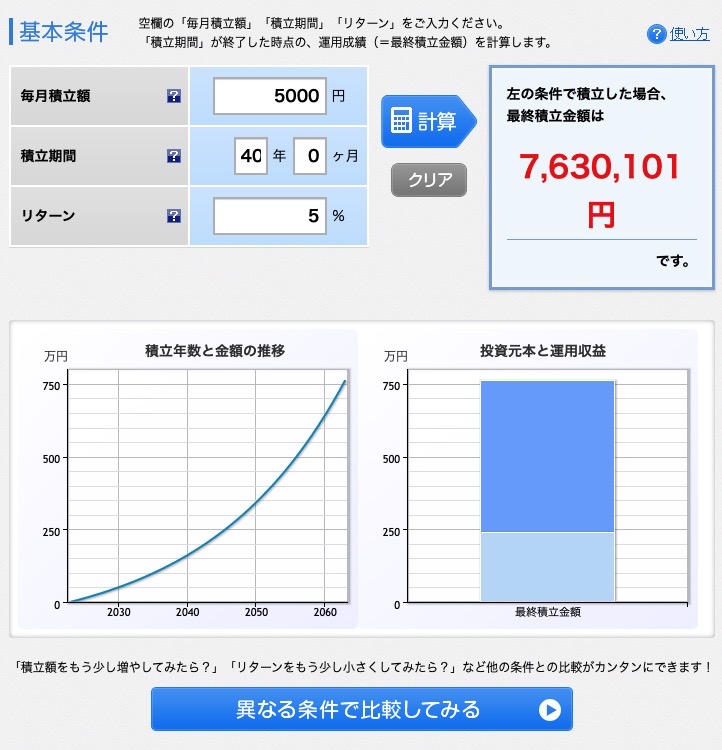

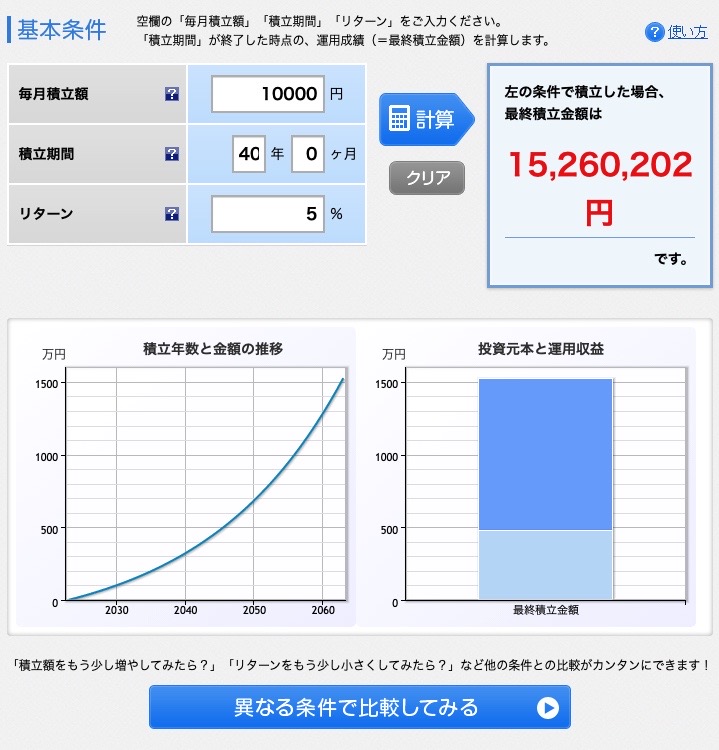

かんたんな試算ですが、仮に18歳から40年間、毎月以下の金額を積み立て、年率5%で成長したと仮定します。

(楽天証券の積立かんたんシミュレーションより引用)

ケース1 毎月1,000円を40年間(積立額48万円)

積立額:48万円

運用利益:約150万円(利益がすべて非課税。特定口座なら約30万円課税でマイナス)

ケース2 毎月5,000円を40年間(積立額240万円)

積立額:240万円

運用利益:約520万円(利益がすべて非課税。特定口座なら約105万円課税でマイナス)

ケース3 毎月10,000円を40年間(積立額480万円)

積立額:480万円

運用利益:約1,000万円(利益がすべて非課税。特定口座なら約200万円課税でマイナス)

早くはじめて年齢とともに金銭的にも、精神的にも自立、収入も増え、さらに毎月の積立額を増やしていくなら、資産の増加はさらに加速するでしょう。

若さは何事にも代えがたい財産であり、将来にそなえるための時間をたくさん使える有効な時期でもあります。

とにかく1日でも早いうちから、悩む暇があったら行動する。

これだけでも子供たちの未来がより明るいものになるのではないかと考えます。

ちなみに複利の凄さについては以前にも記事にしています。

時間を味方につけることの必要性を今更ながらに感じるところでもありますので、よろしければ以下の記事もご覧ください。

わたしたち40代でもまだ遅くありませんし、これからに備え考え、行動していく必要があることは間違いありません、もう待ったなしです。

利用する人と、利用しない人の将来に対する資産格差はますます広がることも予想されます。

逆にいうと『年金などをあまりあてにせず、自分たちの将来には自分たちで出来るだけ備えてね、自助努力ですよ。』という自己責任・自己管理の重要性が高まった時代がいよいよ到来してしまったとも捉えられます。

それではまたっ!!