先日、課税口座(特定口座、一般口座)と、2023年までの非課税口座(つみたてNISA、一般NISA)について、それぞれ2記事に分けて紹介しました。

課税口座(特定口座、一般口座)の違い

2023年までの非課税口座(つみたてNISA、一般NISA)の違い

今回は最終、2024年以降から開始予定の「新NISA(仮称)」をざっくり整理しておきます。

(2023年までの非課税口座と違う点なども記載しておきます)

この記事内では便宜上、本文の名称を以下で明記・識別します

- 2023年までの非課税口座(つみたてNISA、一般NISA)を「旧NISA」

- 2024年以降の非課税口座を「新NISA」

あくまで2024年以降を基準とした着眼点で、少しでもわかりやすく整理するためですので、ご了承をお願いします

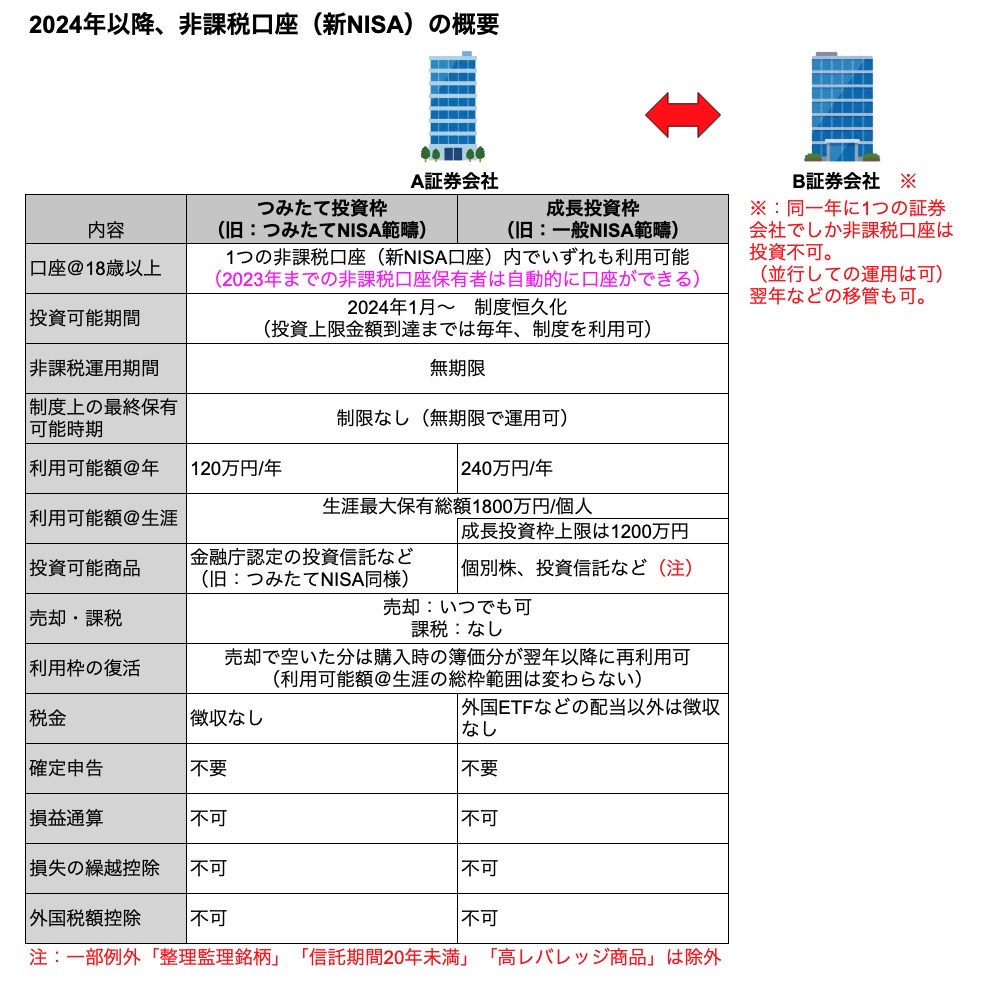

2024年以降の非課税口座(新NISA)の概要

2024年からはじまる非課税口座(新NISA)は、2023年までの旧NISAと大きく異ります。

まずは2024年以降、予定されている新NISAの概要として整理します。

前回と同様のまとめ表で、新NISAについてまとめたもの。

2023年までの旧NISAとはガラッと変わり「より使いやすく、より大きな恩恵が、より長く」といった感じのいい変更だと理解しています。

個人的には、この口座を満額利用できるのはある程度限られた一部の方かと。

我が家のように、少額をコツコツと積み立てる家庭など、満額投資までに長い期間を要するケースも多いでしょう。

投資で資産を増やすには早く投資して、資産が増えることを待つための時間が必要です。

たしかに制度の開始初期、多額の投資ができれば理想的なのは間違いないですが。

このあたりは家庭の許す範囲で対応すれば、まったく問題ないと思います。

誰と比べるでもなく、マイペースを守ることが先決です。

以下、まとめ表の項目について、個別にみていきます。

非課税口座の開設@2024年以降

2023年までに旧NISA(つみたてNISA、もしくは一般NISA)を開設されている方は、2023年に利用中の証券会社に、自動で2024年の新NISA口座が開設されるようです。

もし、2024年になってから証券口座を開設する方は、自分で希望しないと非課税口座は開設されないでしょうから、この点にはご注意ください。

注:年齢制限は新NISAも18歳以上

新NISAでは以下の投資枠を「同じ年に併用できる」ことになります。

- つみたて投資枠(仮称):イメージは旧NISAのつみたてNISA

- 成長投資枠(仮称):イメージは旧NISAの一般NISA

2023年までの旧NISAでは?

- つみたてNISA「もしくは」一般NISAのいずれかを年単位で選択

- 併用不可(各年、選択したいずれかの非課税枠に対してのみ投資できた)

過去、1年単位でどちらかしか利用できない旧NISAにおいては、年単位でどちらを利用しよう?と頭を悩ませていました。

新NISAでは、これらを併用し、自分が思うように組み合わせることが可能です。

つみたてNISAとして投資していた40万円を、継続してつみたて投資枠で。

一部その他資金で、成長投資枠で個別株を買う、ということも選択できます。

しかもいずれも利益が非課税。

選択の幅は広がります。

投資可能期間@2024年以降

2024年1月からの新NISAでは「制度が恒久化」されます。

2023年までの旧NISAでは?

- 一般NISA:期間が定められた時限的な制度だった(都度、延長の繰り返し)

- つみたてNISA:2018年〜2042年まで投資ができる(運用としての最長は2061年までの)時限的な制度だった

もう今までのように、何年後に制度が更新されるのか?など気にすることもなく、長期の制度と捉え運用方針を決定し、取り組むことができます。

非課税運用期間、制度上の最終保有可能時期@2024年以降

新NISAでは、運用期間に「制限がない=無期限で運用が可能」となります。

あとで紹介する投資上限金額までは、制度が利用可能な期間はいつまで?など気にすることもなく、コツコツと継続して積立を続けることができます。

2023年までの旧NISAでの非課税運用期間は?

- 一般NISA:5年(ロールオーバーすれば最長で10年)

- つみたてNISA:20年

2023年までの旧NISAでの制度上の最終保有可能時期は?

- 一般NISA:2023年の投資開始分は、2027年までは非課税で保有できる

- つみたてNISA:2023年の投資開始分は、2042年までは非課税で保有できる

旧NISAのように、終了時期が近づいたから「特定口座に移管?」「売却?」など考えなくても、自分の気が済むまで非課税で保有することができます。

18歳以上になって、少額ずつでもコツコツと続け、会社の賃金アップなどにあわせ積立額を増額してもいいでしょう。

長く保有しても非課税です。

若く始めればその分長く続けられます。

長ければ長いほど、複利の絶大な効果の恩恵で、将来への備えとして効果は絶大です。

利用可能額と生涯最大利用額@2024年以降

新NISAでは利用可能額が「大幅に増加」となります。

- つみたて投資枠(仮称):120万円/年

- 成長投資枠(仮称):240万円/年

また、生涯最大利用額も「大幅に増加」しています。

- 生涯最大利用額:1800万円/個人

- 上記1800万円のうち、成長投資枠で購入できる金額は1200万円制限あり

2023年までの旧NISAでの利用可能額は?

- 一般NISA:120万円/年

- つみたてNISA:40万円/年

2023年までの旧NISAでの生涯最大利用額は?

- 一般NISA:600万円(120万円/年×5年)

- つみたてNISA:800万円(40万円/年×20年)注

注:つみたてNISA当初コンセプトは上記のとおりだが、結局は5年で制度改正になり、実質のつみたてNISA保有上限額は、運用できた期間40万円/年×5年=200万円となる

個人で生涯最大利用の総額1800万円、夫婦なら2倍です。

年間で購入できる金額もご覧のように大幅増です。

- 別に年間の枠が120万円や、240万円満額を埋められなくても問題ない

- 年間の購入枠が余っても、生涯最大利用総額に到達するまでは、翌年以降もずっと非課税口座が使える

- 他人と比べずマイペースで自分たちの取り組みをコツコツ続けるだけ

この枠を使うだけでもかなりの期間を要する方も多いことかと思われます。

(我が家もそうです)

そうなると、課税口座(特定口座、一般口座)は、よほど資金に余裕がある方など以外、ほぼ使わなくなることも考えられます。

投資可能商品@2024年以降

新NISAでは「成長投資枠において、一部購入に制限あり」となります。

- つみたて投資枠(仮称):旧NISA(つみたてNISA)と同様の商品を購入可

- 成長投資枠(仮称):一部例外として「整理監理銘柄」「信託期間20年未満」「高レバレッジ商品」は除外

整理監理銘柄はざっくり言ってしまうと、上場廃止基準に該当する恐れがある銘柄(もしくは該当した銘柄)などの取引を管理するための制度というところでしょう。

このような銘柄は除外されているようです。

また信託期間20年未満というのは、あまり優良ではない(と考えられる)商品が概ね運用期間が短命であることから、そのような商品を除外する意図がありそうです。

高レバレッジは「レバナス」などの商品が該当するものと思われます。

このあたりはもっとこれから詳細情報が出てくるものと思われます。

2023年までの旧NISAでの投資可能商品は?

- 一般NISA:特に制限がなかったものと認識している

- つみたてNISA:金融庁が認定する商品に限定(新NISAでも同様)

ちなみに、成長投資枠でもつみたて投資枠と同一商品を購入できます。

いずれでも「SBI-VTI」などを1本だけ全力投資ということも可能です。

個別株などしか買えない?などと気にしなくてもよいです。

売却・課税@2024年以降

新NISAでは「新NISAの範囲内で購入した商品は、売却するまで期間の縛りなく非課税」となります。

2023年までの旧NISAでの売却・課税は?

- 一般NISAの売却:いつでも可

- 一般NISAに対する課税:非課税保有期間内であれば「なし」(注1,3)

- つみたてNISAの売却:いつでも可

- つみたてNISAに対する課税:非課税保有期間内であれば「なし」(注2,3)

注1:一般NISA最終は2027年まで「段階的に」非課税

注2:つみたてNISA最終は2042年まで「段階的に」非課税

注3:非課税期間終了後も特定口座に移管して運用継続すれば、特定口座で発生した利益には課税あり

新NISAでは、このような旧NISAの時限的な制度とは異なり、この口座で保有さえしていれば「いつまでも利益に対して非課税」となります。

「時限的」「非課税の終了時期がくる」といった旧NISAでした。

このような旧NISAのわかりにくさも解消されたと思っていいでしょう。

利用枠の復活@2024年以降

新NISAでは「売却で空いた分は”購入時の簿価分”が翌年以降に再利用可 」となります。

要は『非課税枠の再利用ができる』ということです。

2023年までの旧NISAでの利用枠の復活は?

- つみたてNISA、一般NISAともに、そのような制度はなかった(購入可能枠は復活しない仕組みだった)

新NISAの生涯最大利用総額の範囲内で、購入時の簿価から算出されるということにはなります。

(利益を含めた売却額が基準ではない)

ですが、旧NISAには見られなかった、新NISAの特筆するメリットの一つでしょう。

確定申告、外国税額控除、損益通算、損失の繰越控除

この部分は新旧NISAで変更はないので、まとめてしまいます。

特定口座、一般口座とは異なり、新旧NISAともに非課税口座です。

そもそも利益に対し非課税での運用を可能とする制度ですので、確定申告は不要です。

また、特定口座のように米国株などの配当が2重課税となっていないので、確定申告で外国税額控除も利用できません。

特定口座では可能だった「損益通算」、「損失の繰越控除」なども含め、新NISAで利用できない点は、旧NISAから変わりません。

その特筆する強力なメリットの反面、損失に対しては制度上、これらの救済はないということも認識しておく必要があります。

あえて旧NISAとの違いとして考える個人的な感想は?と言われれば

- 将来、値上がりが期待できる(と信じる)銘柄などに投資をしているなら、一般NISAのような短期間運用より、売却しなければ損で終了してしまう懸念は、低くなる可能性があるとも捉えられる

2024年から始まる新NISAについて、旧NISAの状況も交えつつ、ざっくり整理してみました。

新NISAは旧NISA以上に、制度の使い勝手が改善され、機能強化されています、

期待が高まる改正です。

2023年枠(旧NISA)を使うのは、2024年以降(新NISA)から始める方よりも、非課税保有総額は増えることになります。

これは先行者利益と言えるでしょう。

まだ非課税口座の運用を開始されていない方は、たとえば2023年から少し旧NISAで環境に慣らしておく。

というのも一案かもしれません。

いずれにしてもマイペースです。

将来を見据え、着実に歩みを進めたいと思います。

関連記事です。

課税口座(特定口座、一般口座)をざっくり整理しています。

こちらは、2023年までの非課税口座(つみたてNISA、一般NISA)のざっくり整理です。

新NISAの準備をしましょうとして、2023年初記事を投稿しています。