バリュー平均法の実践サンプルとして、以前は「SBI-VTI」などを特定口座で試しつつ、弊ブログ内で紹介していました。

【2023/2/5追記】関連記事(記事の一番下)に我が家の計算事例リンクを掲載

バリュー平均法の紹介記事はこちら。

本来、バリュー平均法は特定口座での対応には不向きです。

(売買を織り交ぜる手法であり、売却時の税金課税などの観点から)

バリュー平均法に有効な口座は売買時の運用益に課税されない口座と考えます。

そう考えると、iDeCo(個人型確定拠出年金)などが一番しっくりくるでしょう。

(NISAは枠の再利用などといった観点からさほど向いていない)

スイッチング自由かつ、運用中の売却益非課税がiDeCoの特徴です。

特定口座での試運用は売却していまいましたが、iDeCoでも試運用をしていました。

今回からは新たな運用サンプルとしてご紹介しようかと考えます。

今回は奥様のマネックス証券、NASDAQ100で5ヶ月程度運用している実績です。

(運用を二人で相談しながら対応しています、奥様了承済み)

我が家の現時点での運用ルール

我が家のルールは現在、以下のとおりです。

バリュー平均法(iDeCo−NASDAQ)のMyルール

- 初期購入額:50万円

- 積立額:1万円/月

- 評価頻度:毎月初頃(時価評価額とバリュー経路の差を評価し売買判断)

- 定率設定:2%/月(NASDAQのため若干高めに仮設定)

- 売却ルール:評価結果に従う(数千円程度の利益なら売却せず様子見もありえる)

- リバランス:iDeCo内の定期預金とスイッチング

まだまだ少額ですので、現状は問題なく運用できています。

バリュー平均法は下落時の資金投入がネックになることが多いです。

(下落時の大金投入に心理的な抵抗が影響することもありえる)

当面はこのルールに従いますが、定率設定などの%、金額などを随時調整する可能性もあります。

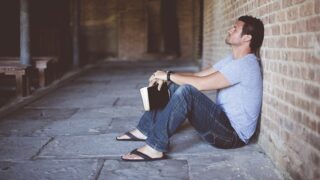

長期視点でのバリュー経路

徐々にバリュー経路が右肩あがりとなる「定率」を考慮し設定しているので、途中からググッと上昇する軌跡を描いています。

途中で売却なども織り交ぜながら、どこまで投下する資金が続くでしょう?

実験も兼ねて当面は続けていきます。

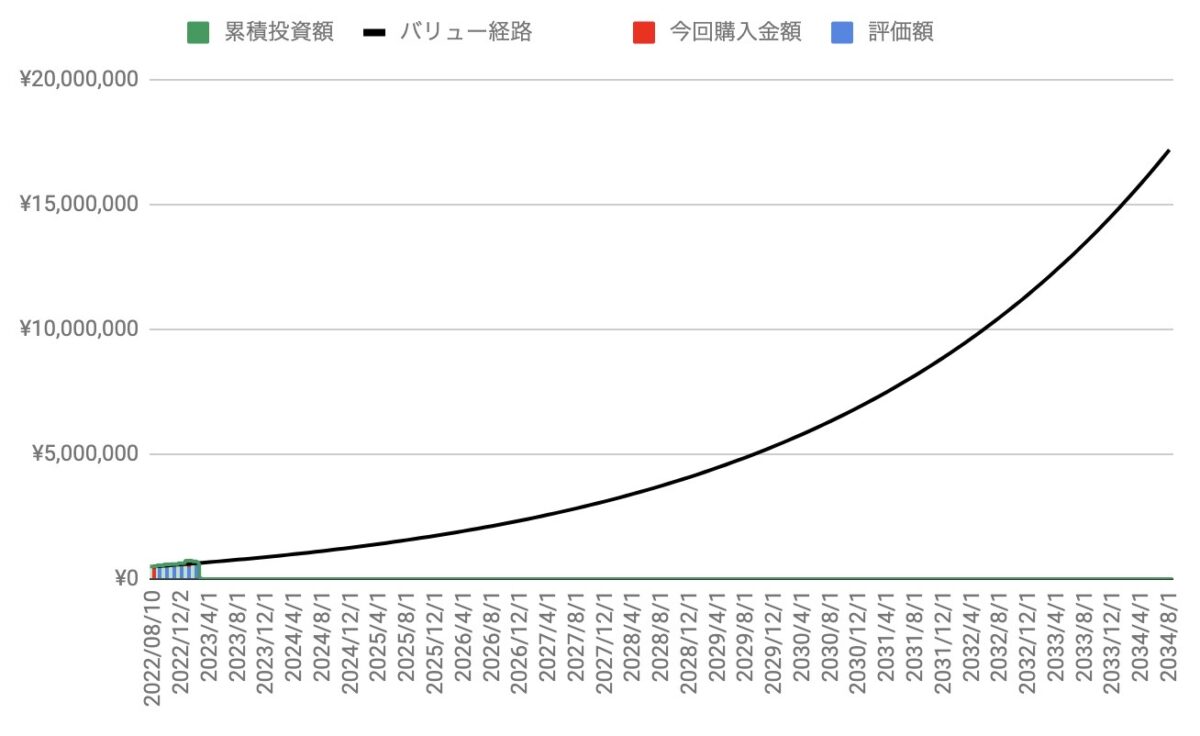

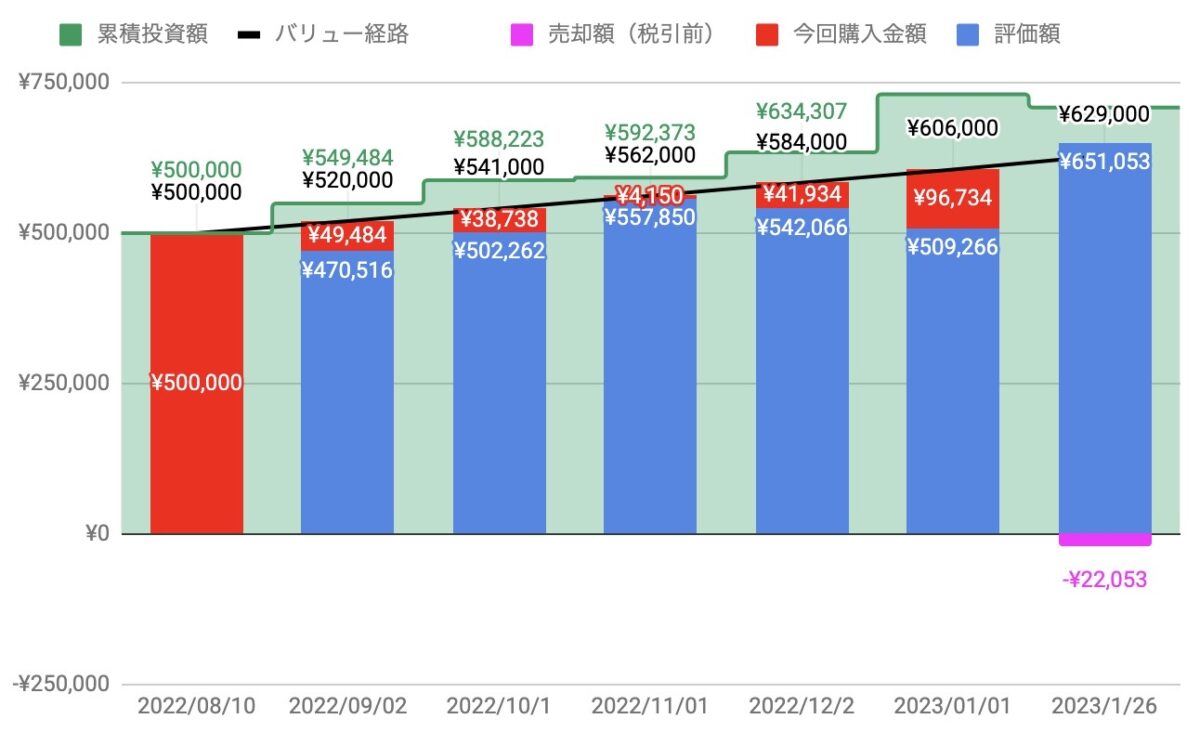

運用実績(短期)@5ヶ月時点

上記のグラフを直近の運用部分に拡大したのがこちらです。

- 初期投資:50万円(■部)

- バリュー経路:黒折れ線

- 毎回の評価額(■部)

- 毎回の購入額(■部)

- 累積投資額(階段状の■部)

本来、バリュー経路に沿わせるなら、現在は約2万円/月(注)を投資する設定です。

注:前月末の評価額に対し定率2%と毎月1万円積立を加味して設定するバリュー経路の加算部分のこと

ですが、相場の調整を受け時価評価額がバリュー経路に対する乖離が大きくなりがちです。

このサンプルでは階段状の■部が多くなっている点、バリュー経路にあわせるために多めの資金を投入しているということです。

そのため、このような場面で投資額が膨むのがバリュー平均法です。

(ドルコスト平均法との大きな相違点)

特に2023年1月初めの評価では、1回で9.6万円程度を投資しています。

2022年8月以降の開始で、一番大きな資金投下となりました。

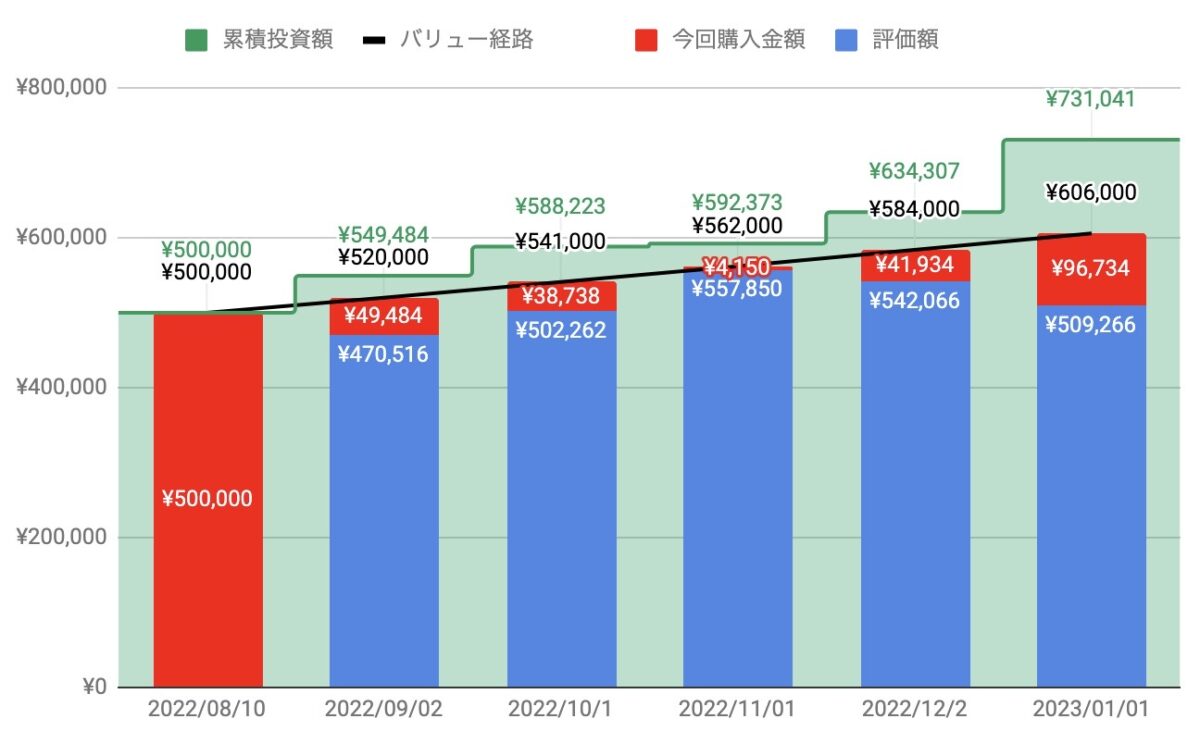

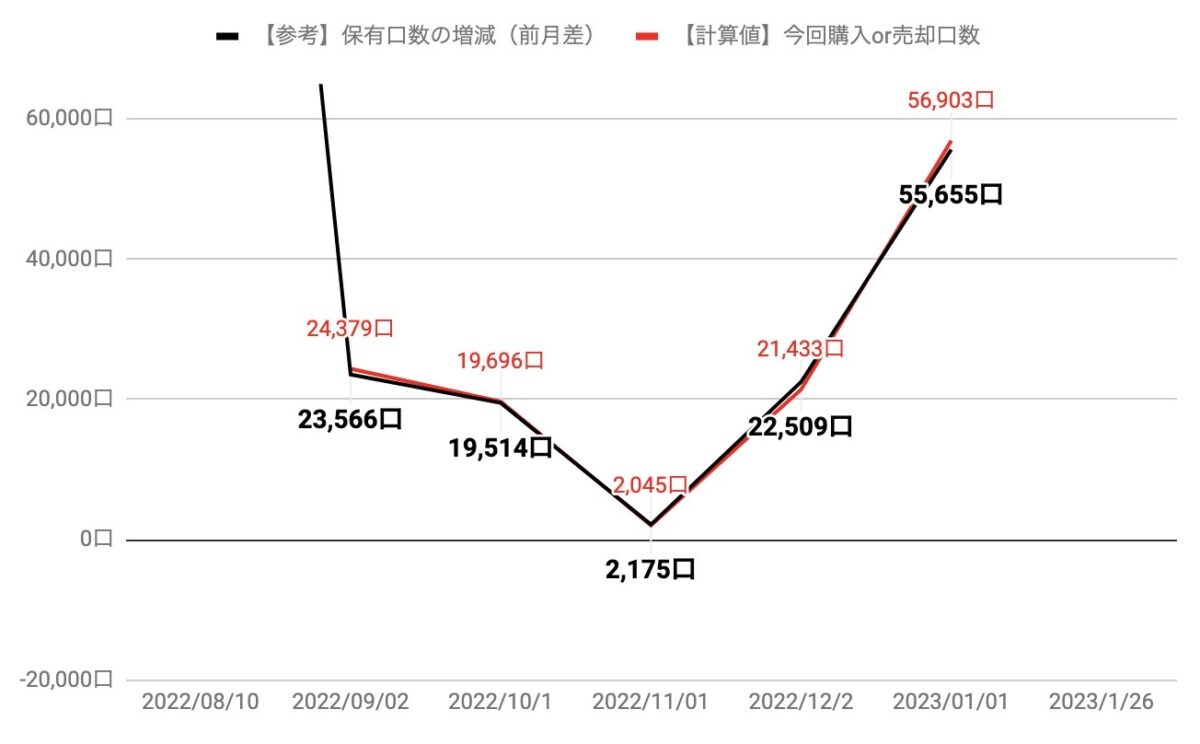

【参考】平均取得価額、保有口数の増減、基準価額の推移@5ヶ月時点

こちらは「売買後の平均取得価額」「保有口数の増減」「評価時点の基準価額」を推移としてまとめてみたものです。

- 売買後の平均取得価額(折れ線ー部)

- 売買による保有口数前月との増減(階段状の■部)

- 評価時点の基準価額(折れ線ー部)

現在は相場の下落にあわせて多めに購入していることもあり、折れ線ー部は徐々に下がっています。

また、基準価額折れ線ー部が大きく下がった時点で、購入による保有口数が前月と大きく増えていることがわかります。

(逆に基準価額が上がったときは前月と比べ、購入口数が少ない)

このあたりはバリュー経路の設定金額と兼ね合いでもあります。

安いときに多く購入できるのはドルコスト平均法も同じです。

でもバリュー平均法は、一定額投資のドルコスト平均法よりも多く購入することもありえます。

その場合、平均取得価額のさらなる低下に貢献するともいえます。

このような点もバリュー平均法の特徴でしょう。

(投資額の増加という懸念点の裏返しでもある)

この記事を作るタイミングで直近の基準価額を調べてみたら、1月26日時点で¥18,328でした。

仮にこの時点で売買をしたらどうなるでしょう。

次に売買判断のシミュレーション結果を表示します。

【参考】直近基準価額に基づく売買判断シミュレーション

シミュレーション結果は一番右の部分です。

売却額を示す、0より下の部分(棒■部)が現れました。

現時点の時価評価額に基づくバリュー経路との評価では今回は売却指示でした。

参考までに結果(計算サンプル)を以下に表示します。

| a.先月時点のバリュー経路 | 606,000円 |

|---|---|

| b.評価時点のバリュー経路 | 629,000円 |

| c.バリュー経路に対する定期増額分(=b-a) | 23,000円 |

| d.評価時点の時価評価額 | 651,053円 |

| e.評価結果からの実質購入額(=b-d) | 0円(マイナスは0とした) |

| f.追加購入額(=e-c) | 0円(マイナスは0とした) |

| g.今回売却額(税引前) | 22,053円 |

| h.累計投資額(過去分) | 731,041円 |

| i.累計投資額(通算)(=e+h-g) | 708,989円 |

1月26日時点の基準価額をもとにすると「e.実質購入額」と「f.追加購入学」は今回は0。

逆に「g.今回売却額」は22,053円となりますので、現時点の判断では売却指示です。

このように運用中の一部リバランスによる売却もありえるのがバリュー平均法です。

これはドルコスト平均法にはない大きな特徴です。

そしてiDeCoであれば、今回の例であるような売却益「22,053円」に課税はされません。

iDeCo口座のメリットが最大限に活かせるともいえるでしょう。

ただし、いいことばかりではなく・・・

- 売却ばかりにならないよう、バリュー経路、定率設定などの設定が難しい

- 場合によって売却ばかりだと資産が増えていかない(右肩上がりのときが難しそう)

- 考え方によっては管理が面倒でわずらわしい

といったような懸念も考えられます。

わたしは上記のような売買判断をスプレッドシートで自分なりに管理しています。

その時々の基準価額などを入力すると、パッと売買判断が表示されるように設定していますので非常に楽です。

(自分なりに作るのは苦労しましたが)

【参考】発注タイミングのズレによる評価と購入口数の差@5ヶ月時点

このように投資信託と現金を組み合わせると管理は楽ですし、口数も細かく指定ができます。

(株式だと価格に応じて購入数量の取捨が難しく、投資信託のほうが管理は簡単)

ただし、投資信託は発注から約定までにどうしてもズレが生じます。

発注口数=実質の約定口数とはほぼならないでしょう。

どの程度口数がずれるのか?

それはタイミングによるので一概ではないです。

相場の急変などに巻き込まれたり、通常の価格変動だけでも増、減どちらにもなりえます。

参考に発注口数と約定口数にどの程度ずれがあるのかをてまとめておきます。

評価計算上の発注口数は棒ー部で、黒ー部は実質の購入口数です。

やはり若干のズレはありますね。

少し多めに購入できていることもありますし、逆もまたあります。

この点はしょうがないですが、現状ズレはこの程度でした。

気になる方の参考までに紹介しておきます。

実際の売買は2月1日頃の評価を踏まえ対応する予定です。

我が家はこのように奥様がiDeCoをマネックス証券のNASDAQ100投信で運用しています。

また、つい最近わたしもNASDAQに投資するべくiDeCo口座を移管手続きに入りました。

我が家の2023年投資方針はこちらです。

我が家のiDeCoは当面、マネックス証券でのNASDAQ推しでいきます。

(iDeCoはまだまだ引き出せないので、攻めようと判断)

投資はすべて自己責任です。

老後資金の確保に安定運用を狙うもよし。

バランスを取ろうと思えば取れば良し。

将来性に一部を賭けるのもよし。

なにはともあれ、iDeCoは商品ラインナップで選ぶのが一番。

という個人的な感想も、今更ながら付け加えておきます。

関連記事です。

我が家の計算事例(3部構成)はこちら↓