こんにちは、おーです!

つみたてNISAや確定拠出年金のiDeCoなど、税制的に優遇されている投資用口座を(希望すれば)利用することができる現在、各個人や各家庭でできる将来に備えた資産形成の裾野が着実に広がっているように感じます。

知っているのであれば、わたし達の資産形成のために国が優遇してくれているこれらの諸制度を、自身の取り組める可能な範囲で利用しない手はありません。

我が家もこれら税制優遇枠(つみたてNISAやiDeCo)を出来るだけ利用しつつ、長期的な視点にたって資産形成に前向きに取り組んでいます。

基本は「ドルコスト平均法」を使って(相場が上昇していても下落していても)毎月一定額をひたすらに積み上げるという手法を活用していますが、積立には「ドルコスト平均法」以外にも「バリュー平均法」という手法もあります。

以前から「バリュー平均法」について、ざっくりとした概要は認識していましたが、最近、改めて興味が湧いてきています。

バリュー平均法は「自分で定めた設定金額(=以降バリュー経路という)と時価をもとに、簡単な計算をして評価、売買額などの決定と、その結果に基づく実際の売買をしなければいけない」というルールがあります。

そのため、どちらかというと、投資に慣れてきた方向けの投資手法とも言えます。

バリュー平均法の計算をすることなどに対する頭の整理を少し面倒に思い、取り組みを躊躇してきましたが、2022年はこの「バリュー平均法」を一部投資の中に取り入れていこうかなと思いはじめたので、簡単ですが自分なりに概要をまとめておきます。

資産の最大化を目指す「ドルコスト平均法」とは一味違いますが、目標金額を設定し運用する「バリュー平均法」も良さそうです。

直近の運用状況はこちらをご覧ください。

我が家の計算事例(3部構成)はこちら↓

バリュー平均法に興味がある

バリュー平均法の考案者は

バリュー平均法の考案者はマイケル・エデルソン氏で、1988年に発表された手法のようです。

すでに33年程度が経過する、それなりに昔から存在した手法のようです。

氏の研究によると、ドルコスト平均法とバリュー平均法戦略を300回比較・検証したところ、バリュー平均法のほうが年間リターンが平均で1.4%高く、勝率も以下のとおりだったようです。

- 最初の100回はバリュー平均法が84/100回勝利(バリュー平均法の勝率84%)

- 次の100回はバリュー平均法が90/100回勝利(同勝率90%)

- 最後の100回はバリュー平均法が89/100回勝利(同勝率89%)

わたしは以前、弊ブログ内でご紹介した岡本和久氏の書籍「公的・企業年金運用会社の元社長が教える波乱相場を〈黄金のシナリオ〉に変える資産運用法 かんたんすぎてすみません」を読んで、このような手法があることだけは認識していました。

(日本でこの手法を広く知らしめたのは、岡本氏の書籍などであろうと思います)

ですが前述しましたように、自身で目標金額と時価の比較や計算などに取り組む必要があることなどを少し面倒に思い、手法の検討を後回しにしていましたが、取り組んでみようかなと検討してみました。

バリュー平均法のイメージは

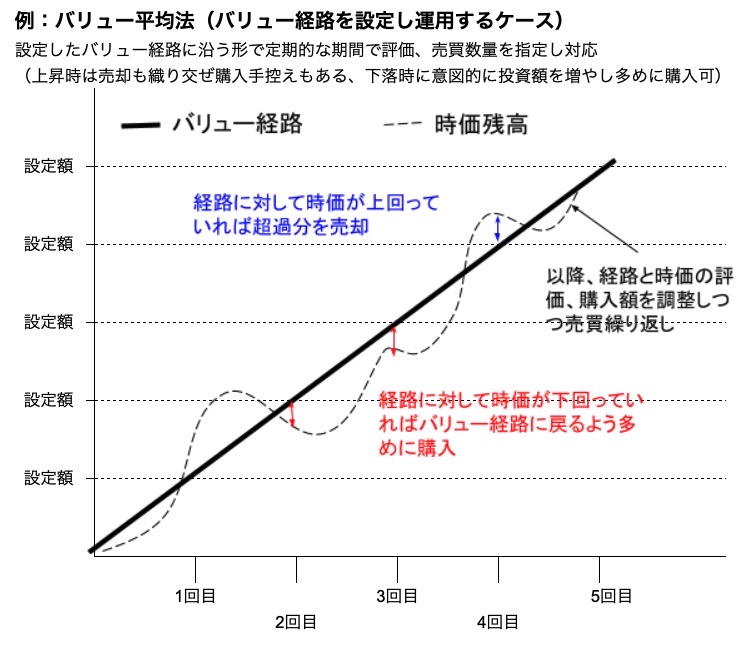

まずはじめにざっくりとしたバリュー平均法のイメージですが、図にすると以下のようなイメージです。

ざっくりとしたバリュー平均法の流れイメージは以下の通りです。

バリュー平均法の運用

- バリュー経路を設定する(積立額や見込み成長率、積立頻度など)

- 一定の評価期間(例:毎月、四半期、半年、年など)経過時に、バリュー経路と資産時価残高の差を評価・計算する

- バリュー経路との差に対する『売買』を行う

- 以降、①で定めた頻度で定期的に②と③を繰り返す(必要に応じて①も適宜、調整可)

バリュー平均法は、何を差し置いてもまず「バリュー経路」と呼ばれる、自身で定めた積立の道筋を決める必要があります。

そしてそのバリュー経路に対し、自身で定めた一定の評価期間で、その周期に到達した際に資産の時価評価額とバリュー経路の差を評価、計算したうえで、差分を含めた売買を行うことで、バリュー経路へ資産残高を随時調整していく手法ということです。

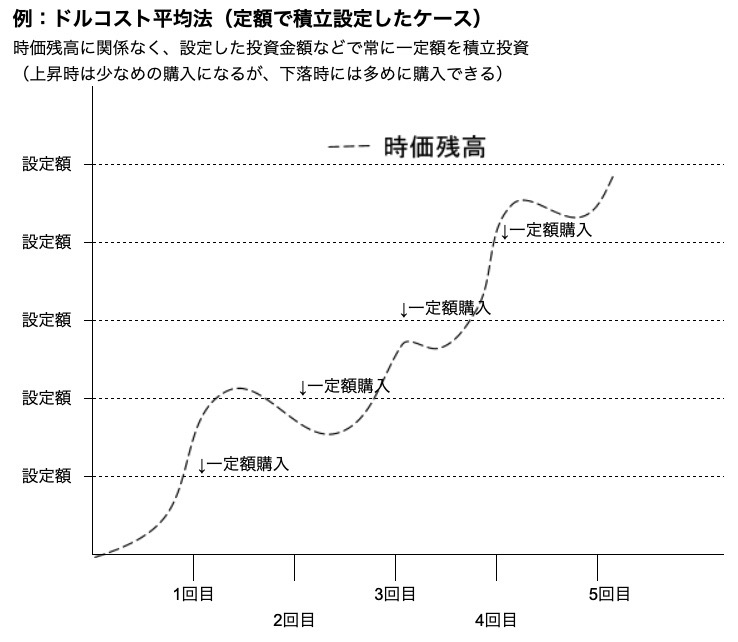

これに対して「ドルコスト平均法」は以下のようなイメージでしょうか。

(図が的を得ていないかもしれませんが、比較のために利用しています。ご了承ください)

ドルコスト平均法の運用

- 積立額と積立頻度を設定する

- 一定の積立期間(例:毎日、毎週、毎月など)経過時に積立設定金額に基づいた『一定の購入』を行う

- 以降、①で定めた頻度で定期的に②を繰り返す

注:資産形成期における長期的な資産形成という前提。売却時のルールは将来設定と想定して掲載を省略

上記の比較は”通常のそれぞれの資産形成中の運用状況比較”として掲載しています。

「ドルコスト平均法」でも将来的には資産活用期を迎えますので、その際には「定率」や「定額」での取り崩しを想定して売却ルールを設定、運用していくことになります。

資産形成期中の運用に対する違いを簡単に併記するならこのようなイメージでしょうか。

| バリュー平均法 | 予め定めた『バリュー経路に沿うよう定期的に金額を調整しながら規律ある売買』を行う (=予定した時期までにいくらの時価残高を達成するかという目標となる) |

|---|---|

| ドルコスト平均法 | 予め定めた『設定金額で定期的に一定額の規律ある購入』を行う (=予定した期間に予定した金額を確実に投資することで投資資金の総額が目標となる) |

購入や売却方法、頻度など、その他ざっくりとした違いの比較

上記でも売買についてはざっくりご紹介したので一部繰り返しになってしまいますが、それぞれ以下のような違いがあるというイメージでわたしは捉えています。

購入方法の相違点

基準となるバリュー経路があるのがバリュー平均法の大きな特徴です。

そのため、評価時点でバリュー経路を下回っていれば(ドルコスト平均法と比較して相対的に)大きな金額での購入となります。

しかもその購入を口数などを指定して、自分で行う点が追加の特徴とも言えますね。

| バリュー平均法 | 設定しているバリュー経路を下回れば、バリュー経路に沿うラインまで『自分で口数などを調整して』資産を追加購入 |

|---|---|

| ドルコスト平均法 | 予め定めた『設定金額で定期的に一定額の規律ある購入』を行う |

売却方法の相違点

運用中に売却がありえるのがバリュー平均法の大きな特徴です。

バリュー平均法は運用中から規律ある売買ルールに従う、ドルコスト平均法は現在は規律ある購入ルールに従い、将来的に規律ある売却ルールに従うという点も大きな違いですね。

| バリュー平均法 | 設定しているバリュー経路を上回れば、バリュー経路に沿うラインまで『自分で口数などを調整して』資産を売却 |

|---|---|

| ドルコスト平均法 | (未定)将来的に「定率」もしくは「定額」などでの売却を自分で検討、設定しルールに従う |

購入頻度の相違点

頻度の相違点というと大げさですが、バリュー平均法は相場の上下を利用して売買を行うため、ドルコスト平均法のように毎日積立といったような頻繁な売買は繰り返さないという意味で、その点を差という形にさせていただきます。

| バリュー平均法 | 自分で設定する(毎月、四半期、半年、年など) |

|---|---|

| ドルコスト平均法 | 自分で設定する(毎日、毎週、毎月など、もしくは自身のルールに従う) |

運用中の売却(とその資金)の相違点

バリュー平均法の大きな特徴「売却」で回収した資金を使ってしまわずに、今後の下落時の大きな投資用資金としてストックしておくことで、追加購入金額を抑えつつ運用していくことが可能となります。

| バリュー平均法 | バリュー経路のルールに沿って売却した資金が発生する (資金は将来的な相場下落時の追加購入資金としてストックしておくと資産拡大中の今後の追加投資がしやすい) |

|---|---|

| ドルコスト平均法 | 基本売却はなし 自身で設定した売却時期まで実現利益はない(長期投資を前提として売却ルールは将来設定するケースが多いことを想定) |

ただし、相場の状況によってはそれでも購入資金が足りなくなり可能性は十分にありえます。

そういった場合でも、絶対にバリュー経路に従わないといけない!!と鉄の掟にしなくても、可能な資金(売却後のストック資金やその他の現金)といったように、追加可能な範囲で対応するなど、自分で柔軟に対応していけばいいので特に悩む必要はないと思います。

相場上昇時の購入の相違点

相場が上昇中の購入という観点での比較です。

| バリュー平均法 | バリュー経路を上回れば、資産を一部売却するルールのため高値掴みはしにくい |

|---|---|

| ドルコスト平均法 | 相場の変動にかかわらず定期的に定額購入し続け、投資金額の範囲内で少なめに購入することもある |

相場下落時の購入の相違点

いずれにしても相場下落時の購入はなかなか難しいことも十分にありえますが、バリュー平均法においては特に、ここは資金力と胆力が必要となる場面ではあります。

逆にドルコスト平均法であれば(相場を見ずに放っておいても)十分に資産形成作業を着々と進行させることができるとも捉えられます。

| バリュー平均法 | バリュー経路を下回れば、バリュー経路に沿うように資産を購入するルールのためドルコスト平均法に比べて多めに購入できる(投資額が増えるという点への配慮、対処は必要) |

|---|---|

| ドルコスト平均法 | 相場の変動にかかわらず定期的に定額購入し続け、投資金額の範囲内で安値で多めに購入することもある |

人によっては相場下落時に「ドルコスト平均法」で金額や頻度を一時的に変更するなどのルール変更もありえますが、基本的な初期設定ルールのまま推移したらどうか?といった点で掲載していますので、ご了承ください(一時的なルール変更運用は無視しています)。

平均取得価額の相違点

すべてがこのケースに沿うというようなものではありませんが、バリュー平均法の特徴的な購入方法(下落時にドルコスト平均法より多めに買い向かう)といった点からの個人的な整理です。

| バリュー平均法 | ドルコスト平均法より下がりやすい傾向(相場上昇時に買い控え、相場下落時に大きく購入する特徴のため) |

|---|---|

| ドルコスト平均法 | バリュー平均法より高めな傾向(相場上昇時にも買い向かう、相場下落時にも一定額で購入するため) |

複利に対する働きの相違点

これも初心者なりの整理です、考え方が間違っているかもしれませんが、わたしはこのように整理しました。

| バリュー平均法 | 売却を踏まえたルールのため複利は効かせづらい ただし、バリュー経路に自分で成長率を加味した金額を計上することは可能(自身での設定次第でもあり、ドルコスト平均法よりは複利効果は薄れる可能性もあると推定される) |

|---|---|

| ドルコスト平均法 | 市場成長と資産成長に依存し、将来になるまで複利でいくらまで資産が増えるかの結果はわからない |

バリュー平均法は「定額」で設定するか「定率」で設定するかによっても将来的な資産の形成着地地点が変わってきます。

複利を効かせることを考えると、バリュー経路に成長率を加味した計算にする必要があることになりますが、その成長率は実際の市場成長とは異なる任意の数値となります。

将来的にドルコスト平均法より多めの成長になっているかもしれませんし、逆もありえます。

ドルコスト平均法はまさに市場の成長次第といったところですので、将来になるまで結果はわかりません。

淡々と資金を追加投資して将来を楽しみに待つのがドルコスト平均法といった認識です。

価格変動や心理面の相違点

これはまさに人次第といったところですが、一応、比較という形でわたしが感じた点を主観で掲載しておきます。

| バリュー平均法 | 市場の変動による影響を受けるが、リザーブ資金(売却した資金など)があるためポートフォリオ全体で見るとドルコスト平均法より下落時の影響は小さめと想定 (逆に上昇相場が続くときの恩恵はドルコスト平均法のほうが寄与は大きいと思われる) また、運用中に売却も織り交ぜるため追加投入資金も一部は確保できており、心理面である程度リスクコントロールもできるのでは、とも評価できるが、下落時の購入資金はドルコスト平均法より多くなるため、精神的な強靭さも必要 |

|---|---|

| ドルコスト平均法 | 市場の変動による影響を受ける 上昇相場継続時はバリュー平均法よりパフォーマンスが高いと想定 常に投資し続ける精神的な強靭さも必要 |

その他全体を通じて(懸念点など)

また、その他にもバリュー平均法導入に対して、全体的に以下のようなことも浮かびます。

| 懸念点① | 「定額設定」にすると成長率の高い株式などであれば、売却ばかりを繰り返して資産が増えない可能性 |

|---|---|

| 懸念点② | 「定率設定」が高すぎる成長率だと追加投入資金が多くなる可能性 |

| 懸念点③ | 「定率設定」が低すぎると①と同様の可能性 |

| 懸念点④ | 売却時の課税があると資産形成上あえて不利にしているのではないかといった懸念 |

| 懸念点⑤ | ルールに沿った正しい運用ができるのかといった不安や懸念 |

| 懸念点⑥ | 資金が潤沢じゃないと運用が継続できないのではないかといった懸念(相場下落が続くと投資資金が枯渇したりするなど、バリュー経路に沿った運用ができなくなる可能性も) |

| 懸念点⑦ | バリュー経路の設定、評価の計算を自身で行う必要もあり、紹介しているブログなども少なめで情報が限られる不安や懸念 |

なども想定されます。

バリュー平均法はやはり「バリュー経路」をどのように設定するか?と売却資金の管理が重要だという認識で整理しました。

売却時の課税という観点では非課税口座がいいのでしょうが、つみたてNISAなどの非課税口座は、売却してしまうとその枠は使えないので、この運用は難しいです(せっかくの非課税枠がもったいないと私は考えています)。

やはりスイッチングなどにおける売却時の課税が免除されるiDeCoの活用が一番向いていそうです。

また、下落時の対応については一時的に投資金額に上限を設けるなど、自身の運用途中で追加ルール設定や管理も必要かもしれません。

それ以外の特徴的な差としては(将来的な資産拡大時の)平均取得価額に与える影響も大きくなるケースもあるかもしれません。

| バリュー平均法 | 下落時に多額の資金で買い向かう方向であり、投入資金が増えれば増えるほど、平均取得価額は下がりやすい |

|---|---|

| ドルコスト平均法 | (一定額をコツコツと投資するのみと仮定したケースでは)資産が将来かなり増えた段階での相場下落時に、一定額の積立では平均取得価額に与える影響はごく軽微な範囲まで薄まる可能性もある? |

また、番外編ですが個人的にはバリュー平均法には心理面でもこういった可能性もありえるかなとも思いました。

| バリュー平均法 | 運用中に売却も織り交ぜるため(常に買い続けるという忍耐の投資とは相対的に)、売却欲もある程度処理しつつ、自身の資産形成が着実に積み上がっていることも確認しながら(=自信も深めながら)運用が継続できる可能性もある |

|---|---|

| ドルコスト平均法 | とにかく将来の資産最大化を目指し、売却を先送りにして資産成長のみを信じて購入を続けるのみのため、我慢との戦いでもある(とも捉えることもできる) |

最初にも書きましたがそもそもの目的が違うので比較してもしょうがありませんし、完全にわたしの主観ですのでご注意ください。

- バリュー平均法=予定した時期までにいくらの時価残高を達成するかが目標

- ドルコスト平均法==予定した期間に予定した金額を確実に投資することで投資資金の総額が目標

わたしが勉強に活用した書籍

最後になりましたが、バリュー平均法を積極的に紹介するブロガーさんやYouTube動画などは非常にマイノリティ(少数派)に感じます。

紹介してきましたように、自身で簡単な計算をすることなど、忙しい中で投資に時間をかけることなく淡々と積み上げる「ドルコスト平均法」のほうが紹介もしやすいですし、「バリュー平均法」も相場の状況によっては万能といえないこともあります。

下落時に大きく買い向かうため投資額も膨らむ懸念やその時に買い向かえるのかといったメンタル的な問題、総じて初心者には取り組みにくい手法といった様々な理由があるのでしょう。

そのため、バリュー平均法を実際に運用している方の(詳細な)記事などはなかなかお目にかかれない印象です。

(バリュー平均法はドルコスト平均法より複雑ですし、ブログ記事よりは動画で図と言葉で説明したほうが伝えやすいのかもしれませんね)

わたしが読んだ本のなかで書籍としてご紹介するなら、以下の3冊でしょうか。

気になる方は以下に書籍のリンクを貼っておきますので、ご検討されてみてはいかがでしょうか。

| 項目名 | 書籍名 |

|---|---|

| ①:概要の紹介程度 | 公的・企業年金運用会社の元社長が教える波乱相場を〈黄金のシナリオ〉に変える資産運用法 かんたんすぎてすみません |

| ②:①よりは踏み込んだ説明あり | 自分でやさしく殖やせる確定拠出年金最良の運用術 |

| ③:バリュー平均法をETFで活用した事例など執筆者の運用ルールも含めた紹介あり | 3%シグナル投資法 ──だれでもできる「安値で買って高値で売る」バリューアベレージ法 |

わたしが勉強に活用したYouTube動画

バリュー平均法の特徴を伝える動画を視聴したい場合、『CFP関正志』としてYouTubeを運用されている関さんの以下動画が非常に有用でした。

わたしは何度も閲覧させていただき、イメージを広げることができましたので、関さんにはこの場をお借りして御礼を申し上げます。

(この動画シリーズでバリュー平均法の運用イメージや実際の運用例、ドルコスト平均法との特徴的な相違点などに関しての知識が十分に網羅可能と考えます)

わたしのオススメ動画①

こちらは、バリュー平均法の概要をご紹介されている動画です。

概要に加え実際の具体的な運用事例と計算なども踏まえ、イメージが広がりやすいよう詳細にご紹介されていますので、大変参考になります。

わたしのオススメ動画②

おもに長期投資におけるバリュー平均法の効果をイメージしやすいように概要を説明されている動画です。

実際の過去年収益率をもとに、バリュー平均法の(売却を織り交ぜた)運用で、資産がどのように増えるかをイメージするのに参考になる動画です。

わたしのオススメ動画③

バリュー平均法とドルコスト平均法の運用概要を比較されている動画です。

それぞれの特徴を比較する形でわかりやすくご紹介されているので、ドルコスト平均法と比較してどうなのか?という視点で確認したい場合に参考になる動画です。

わたしのオススメ動画④

確定拠出年金(iDeCo)でバリュー平均法を用いた運用を想定した、具体的なシミュレーションをご紹介されています。

個人で設定が必要なバリュー平均法について、例として目標額や定率運用時の目標利回りなど、参考目安として実際に利用できそうな具体例をご紹介されています。

実用的なバリュー経路設定(「定額」設定の懸念点や、「定率」設定の特徴)や、「株価下落時の追加投資に対する考え方」などといった内容のご紹介があります。

「売却した資金を利用しての追加購入」なども踏まえた内容で説明されていますので、実運用のイメージがより広がり、非常に参考になります。

わたしのオススメ動画⑤

iDeCoでバリュー平均法のリバランス(スイッチング)に効果があるのかを、ドルコスト平均法との比較も交えつつご紹介されている動画です。

バリュー平均法の効果を補足する有用な内容だと考えます。

上記5本は抜粋ですので、これら以外にも興味深い動画もありますし、大変勉強になりました。

興味のある方はご覧になってみられてはいかがでしょうか。

関さんは豊富な図や計算結果を用いて具体的なシミュレーションや、ご自身の経験談からバリュー平均法をわかりやすく解説されていますので、非常に勉強になります。

関さん、ありがとうございました!

これからも勉強させていただきますので、どうぞよろしくお願いします!

個人的な感想

取り組んだことのない「バリュー平均法」という手法の導入には、正直ためらいもありましたが、ドルコスト平均法と比べても遜色ない(むしろ成果があがるかもしれない)という紹介事例もありますし、ものは試しということで自分なりに経験してみようと思います。

ですが、これは新たな試行のはじまりですし、バリュー平均法は資金が潤沢でないと難しいといった意見もあるでしょう。

わたしのような少額投資家はその点が一番のネックですね(笑)

まぁなにはともあれやってみるしかありません。

もし運用継続が難しそうなら、また「ドルコスト平均法」に戻すことにします(笑)

わたしは試験的に特定口座でもやってみようと思いますが、売却時の課税を嫌われる方は特定口座などでの対応はやめたほうが良さそうです。

(NISAやつみたてNISAなどの非課税口座でもわたしはおすすめしませんが)

やはり岡本氏も紹介されているように確定拠出年金iDeCoでの運用が一番ではないかと思います。

ということでわたしは、

- 特定口座:バリュー平均法

- つみたてNISA:ドルコスト平均法

- 確定拠出年金iDeCo:バリュー平均法

で2022年は取り組んでみることにします。

この記事がなにかの参考になれば幸いです。

それではまたっ!!