こんにちは、おーです!

先日2023年の投資方針を固め、参考に紹介しました。

そのなかでiDeCo(個人型確定拠出年金)について、わたしの口座を移管(※)することについて触れました。

※:現在の窓口から別の窓口への切替を記事内では移管と呼びます

iDeCoは各証券会社などによって、取り扱い商品がほんとうに大きく異なります。

「購入したい商品は決まっており、その商品だけあればそれでよい」など、確たる目的があればいいですね。

そのまま初志貫徹、その証券会社などの窓口を、将来出金するまで利用するだけです。

ですがもし、将来何らかの方針転換をする可能性はないか?

他の商品にも目を向ける可能性はないか?

ここまで考えるなら、商品全般のラインナップ熟考は要検討かもしれません。

【開始】マネックス証券へiDeCo口座を移管します

iDeCoとは

そもそもiDeCoについて弊ブログではあまり触れてきませんでした。

どちらかといえば、個人的な優先はまず「つみたてNISA」かなと考えていましたので。

(2024年からは「新NISA」ですが)

ただ、余力があるのであれば、検討の有力候補であることは変わりません。

ここでかなり簡単にですが、iDeCoのご紹介をしておきます。

iDeCoとは

- 「個人型確定拠出年金」のこと

- 公的年金(国民年金・厚生年金)とは別に、給付を受けられる”私的”年金制度の一つ

- 公的年金とは異なり、加入は任意

- 加入申込み、掛け金の拠出、運用をすべて自分で行い、自身の将来に備える

- 拠出した掛け金と運用益との合計額をもとに給付を受けられる

- 掛け金、運用益、給付時に税制上の優遇措置もある

- 原則60歳まで払い出し不可(あくまで年金の一環として。資金拘束あり)

- 原則、20歳以上65歳未満のかたが加入できる(一定の条件あり)

- 掛け金は年末調整などで所得控除できる

- 運用期間中のスイッチングは運用益が非課税

- 退職所得控除が利用できる

などの特徴があります。また、その他視点でみると

- 資金拘束期間の長さ

- 退職金とiDeCo受け取りで優遇される退職所得控除枠が重複することによる課税の可能性(その人の退職金や諸々の条件による)

- 結局は最終的な受取時には運用益全体に課税されてしまうルール

- 現在は凍結中の「特別法人税」といった存在 など

色々と見る角度で、捉え方によって考え方が異なるでしょう。

メリット多数(もしくはベターな選択)と捉えるかたもいれば逆もまた然り。

それでも将来に向けた上積みを図りたいかた、控除も積極的に利用したいかたなど、積極的に利用されているかたも多いと思います。

iDeCo口座の移管は、約2ヶ月程度の期間を要します。

これは証券会社の審査・移管手続きや、国民年金基金連合会の審査があるためです。

これら諸々の手続きに大部分の時間が必要です。

また、移管には一度すべての資産を定期預金の状態にして移管となります。

(株式などを保有していれば売却、定期預金にスイッチングされる)

そして、移換元、移管先の各窓口で準備ができれば資金と管理が移管されます。

手間と時間、複利効果などのことを考えるとなかなかのデメリットです。

要は(わたしのように)途中で移管のような作業をはさむのは非効率です。

このような方針転換は時にやむ無しですが、できるだけ避けたいものです。

証券会社で取扱商品が大きく違う

そんなiDeCoですが、これまたクセが強いのは、証券会社などの各窓口によって取扱商品が大きく異なる点です。

iDeCoは1つの証券会社などで提供できる商品数が最大35まで(注)

上限があり、各社で取り扱い商品が大きく異るというのも特徴的

注:2018年5月1日に施行された「確定拠出年金法等の一部を改正する法律(平成 28 年法律第 66 号)」によって、「iDeCo」の取扱商品数が元本確保型を含め35本までに規制されることになった模様

たとえばネット証券会社の大手3社における海外株式への投資商品(一例)をまとめてみました。

(今回の比較3社は「楽天証券」「SBI証券」「マネックス証券」の例を抜粋)

「同一名称商品の取り扱い有無」の視点で○、×評価

| 取り扱い商品(例:抜粋) | 楽天 | マネックス | SBI |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | ○ | × | × |

| eMAXIS Slim 米国株式(S&P500) | × | ○ | ○ |

| iFreeNEXT NASDAQ100 インデックス | × | ○ | × |

| iFree NYダウ・インデックス | × | × | ○ |

| eMAXIS Slim 全世界株式(オール・カントリー) | × | ○ | × |

| eMAXIS Slim 全世界株式(除く日本) | × | × | ○ |

| eMAXIS Slim 先進国株式インデックス | × | ○ | ○ |

| eMAXIS Slim 新興国株式インデックス | × | ○ | ○ |

| 楽天・全世界株式インデックス・ファンド(楽天VT) | ○ | × | × |

○:取り扱いあり、×:取り扱いなし

このように取り扱う商品がそれぞれの証券会社に応じて、大きく相違しています。

たとえば、ダウ連動投信はマネックスでも類似商品ならあります。

また、先進国や新興国に投資できる商品は各社あったりもします。

ですが投資界隈で低コストと話題の商品が必ずしも各社に含まれているとも限りません。

iDeCo制度上、35本の商品上限があります。

こういった背景もあり、特定口座などで購入できる商品のように、ある程度各社横並びとはなっていません。

これもiDeCoの窓口選択が悩ましいところです。

あちらを立てればこちらが立たず。

かゆいところに手が届かない、というか一長一短。

制度上のルールは、こちらで変えられないのでしょうがないです。

選択肢をどう絞っていくかに集中するしかないでしょう。

できるだけ慎重に、あらかじめ厳選しておいたほうが懸命です。

改めてこういった比較をしてみると、わたし個人の感想ではマネックス証券の商品選択は秀逸かと考えます。

投信業界でトップクラスの低コストファンドが豊富に感じます。

(わたしが将来も投資先として考える米国株投信は、主要インデックスが豊富なのも高ポイント)

VTI投信推しのわたしでしたが、楽天証券で購入したいその他商品はありません。

また、NASDAQに興味があっても楽天証券ではiDeCoで購入できません。

このようなことも相まって最近、改めてマネックス証券を魅力に感じました。

そして今回の移管となりました。

インターネットによる移管申請(例:楽天証券→マネックス証券)

とりあえず、上記のことから、3年程度続けてきた楽天証券のiDeCoに別れを告げることとしました。

現在、移管手続き中ですが、楽天証券→マネックス証券移管例の概要を簡単に紹介します。

(マネックス証券口座あり、インターネットで諸手続きの例)

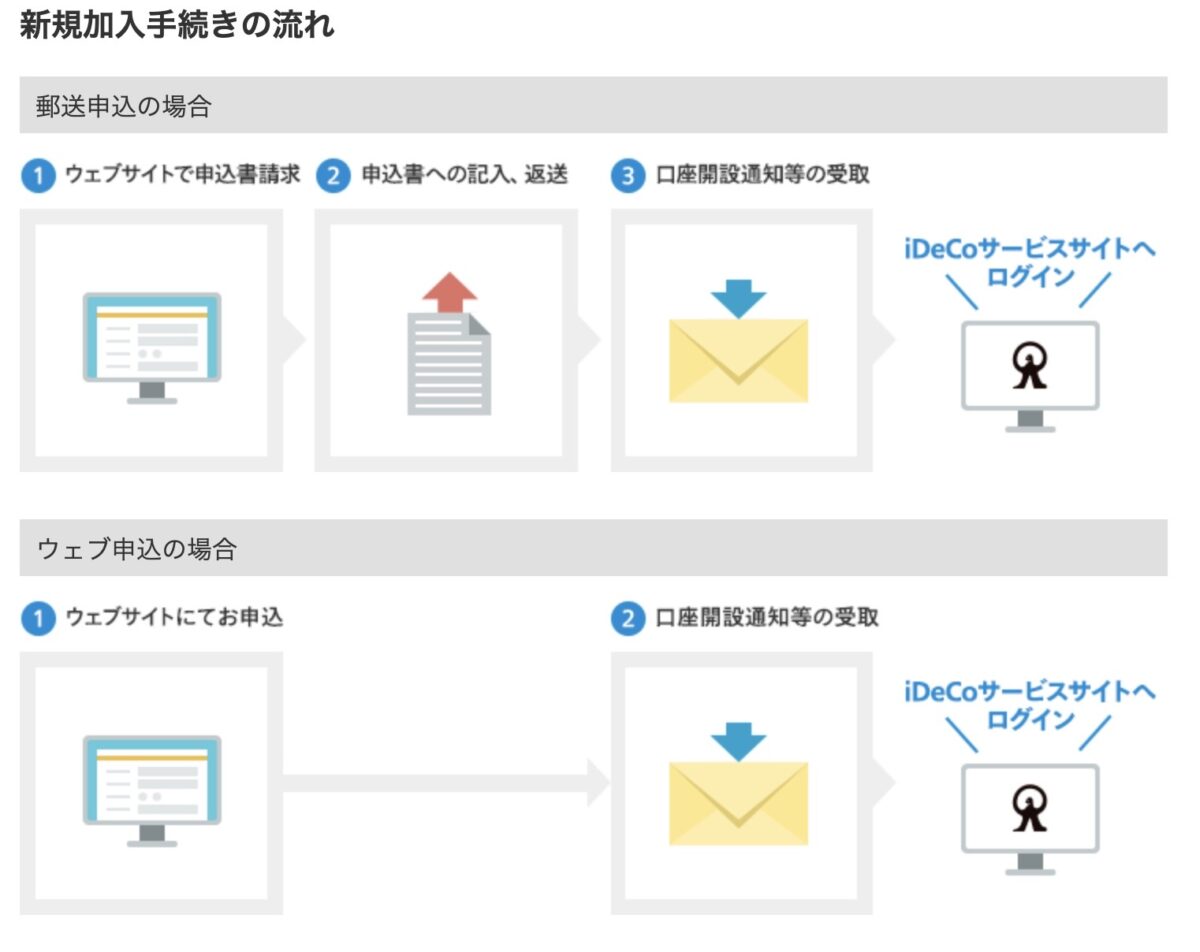

手続きの簡単な流れ

マネックス証券の例ですが、iDeCo口座に「新規加入」の流れは以下2種類あるようです。

わたしの場合はネットから申込みをしましたが「郵送申込の場合」として作業が進んでいます。

(「ウェブ申込の場合」がどのようなかたに選択されるのかは不明)

ざっくり大まかな流れは以下のとおりです。

(わたしの例では移管元=楽天証券、移管先=マネックス証券)

- 移管先へインターネットで申込み

- 届いた郵送書類に記入し返送

- 移管先で関係箇所と移管手続き開始(国民年金基金連合会での審査もあり)

- 移管元と連携し移管準備が進む(準備として定期預金以外の資産売却あり)

- 移管先口座開設のお知らせとパスワードがJIS&T(※)から届く(まだ取引はできない)

- 移管先、移管元で資産移管準備が続く

- 移管元から残高証明書が届く

- 記録管理機関のJIS&Tから「移管完了通知書」が届く(これで資産購入が可能)

※:マネックス証券と連携してiDeCoの口座を管理する記録管理機関、日本インベスター・ソリューション・アンド・テクノロジー(略してJIS&T)

⑧まで完了するのに、ざっくり1〜2ヶ月程度というイメージです。

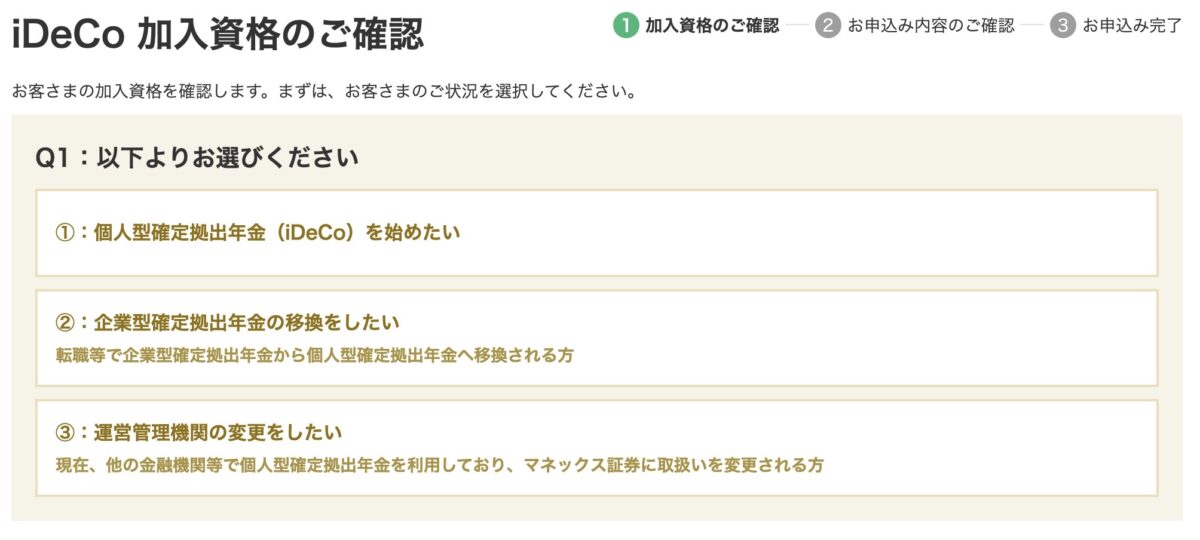

①マネックス証券の口座にログインし、iDeCo申込みに進む

まずはマネックス証券の口座にログインするか、もしくは「ideco 移管 マネックス」などで検索し、マネックス証券口座にログインします。

ログイン後はメニュー部分の「iDeCo」を選択。

iDeCoに関する画面が表示されるので、画面中央の「iDeCoを申込む」を選択。

②資料請求前に簡単な質問に回答しつつ手続きを進める

以降、ご自身の該当する内容を回答していきます。

②−1 iDeCo 加入資格の確認

「個人型を始める」「企業型からの移管」「運営管理機関の変更」のいずれかを選択。

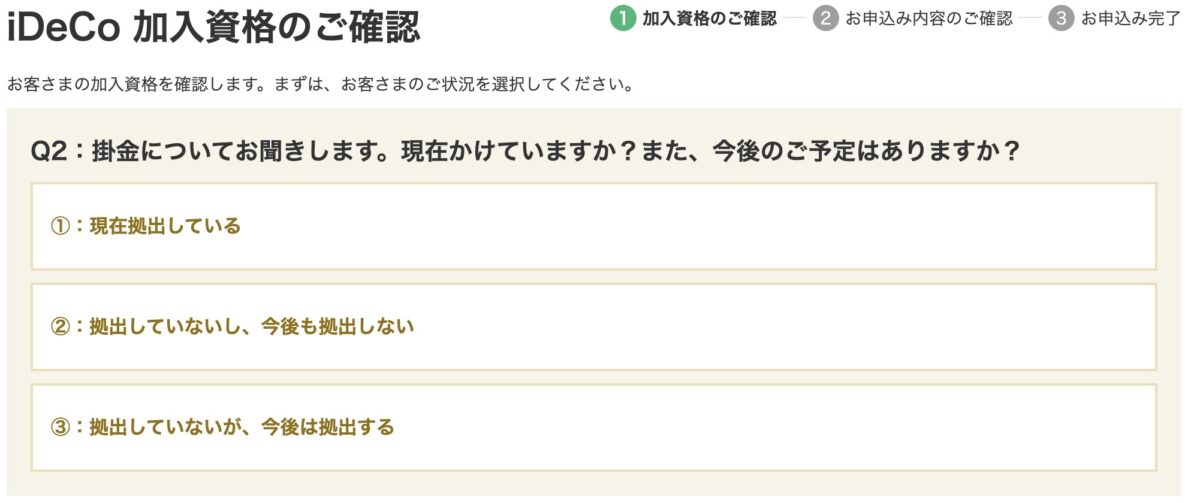

②-2 掛金の拠出状況と今後の拠出予定について確認

「現在拠出中か」「拠出していないし、今後も拠出予定はない」「いまは拠出していないが、今後は拠出予定がある」のいずれかを選択。

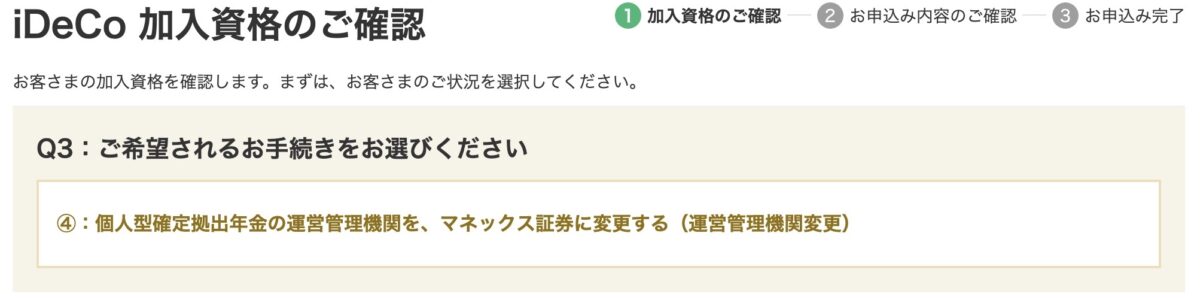

②−3 希望する手続きを選択

以上の簡単な質問に答えると、選択肢が表示される。

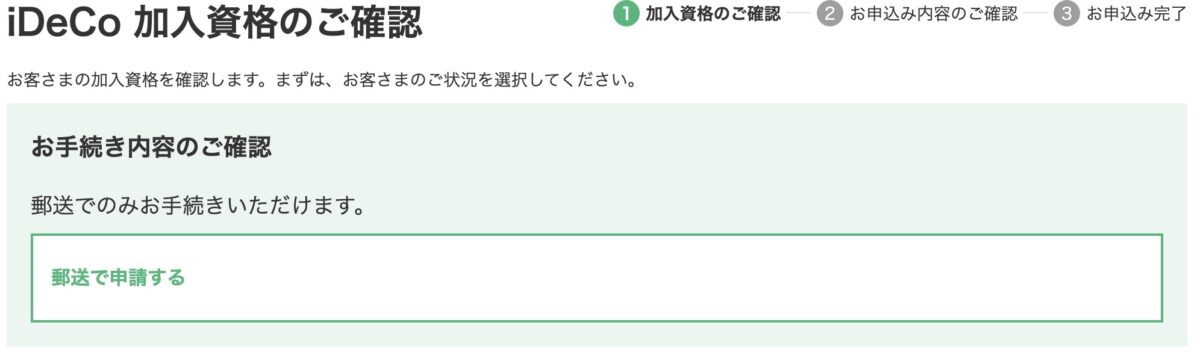

②−4 手続き内容を確認する

手続き内容の確認画面が表示される。

③加入者・年金登録情報の確認・登録画面で個人情報内容確認する

(このステップは画面スクショは省略しています)

もし以下、表示されている情報に空白があれば画面の内容に沿って入力。

(ログインしているので登録されている氏名、住所などの情報は入力されていた)

加入者・年金登録情報の確認・登録画面されるので、情報を確認、入力する

- 氏名(表示されている)

- 住所(同上)

- 連絡先(空白だったから入力した)

- 基礎年金番号(※)

- 確定拠出年金に係る個人情報の取り扱いと情報提供等の方法について同意するため内容の確認とチェックを入力

上記完了し、次の画面へ進む

※:基礎年金番号はを「いま入力するか」、「あとで入力するか」を選択可能

(あとで入力を選択すれば、郵送書類到着後に記載するものと思われる)

④次へ進むと加入者・年金登録情報(最終確認画面)で内容を確認する

(このステップは画面スクショは省略しています)

先程③で入力した内容の確認画面へ進むので、内容を最終確認する。

- このステップでは内容確認のみ

問題なければ「この内容で申し込む」を選択

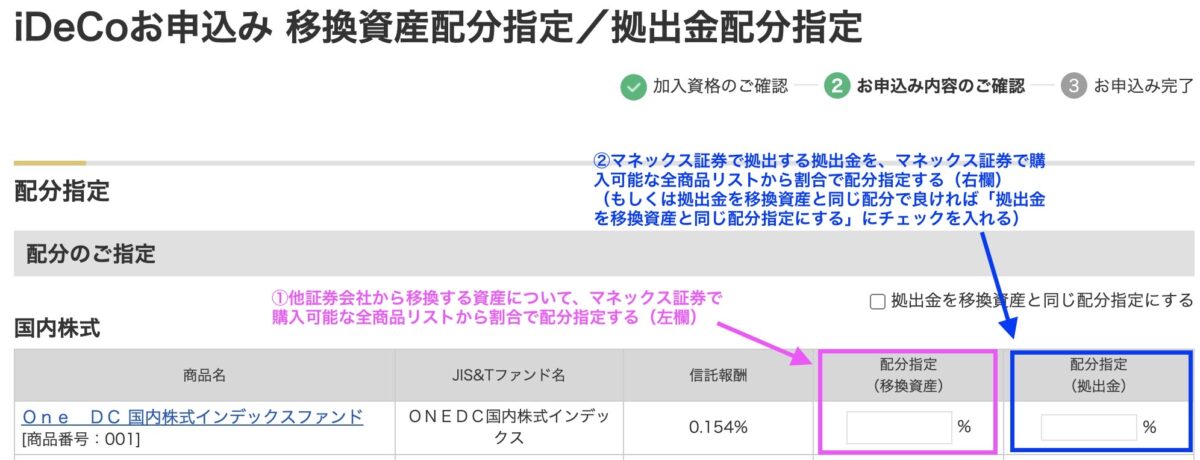

⑤移管資産配分指定/拠出金配分指定の画面で内容を入力する

続いて「移管資産配分指定/拠出金配分指定」の画面が表示されるので内容に沿って各商品別に自身の希望する割合を入力。

(以下は1商品のみを抜粋した画面となっている)

マネックス証券で投資可能な商品が表示されます。

移管する各資産に対し、自身で以下の2項目欄を割合で入力します。

- 移管する資産の配分を入力する「配分指定(移管資産)」の欄

- 拠出する金額の配分を入力する「配分指定(拠出金)」の欄

上記の入力完了後、配分資産確認画面へ進む

移管後は、上記各商品ごとの配分割合に応じて、マネックス証券で配分されます。

また、拠出金も各商品に設定した配分割合で今後拠出されます。

⑥移管資産配分指定/拠出金配分指定の配分指定確認画面で入力内容を確認する

先程入力した「移管資産配分指定/拠出金配分指定」の指定割合に沿って、各商品に応じて配分割合の内容が表示される。

- 自身が設定した各商品に対する指定割合を確認

内容修正が必要なら「訂正」、問題なければ「この内容で申し込む」を選択

⑦申込み完了画面に遷移し、申込番号が表示される

以上で申込み対応は完了(申込番号などは別途メールでも連絡あり)。

インターネット手続き後の大まかな移管の流れ

ここまでくれば、あとは郵送で届いた書類を記入して返送さえすれば、その後は移管元と移管先の窓口同士で必要な対応を進めてくれます。

大まかな以降の流れは以下の認識です。

(番号は上記インターネット手続きからの連番として表示)

⑧郵送で届く紙面を待ち、記入後提出

⑨移管先で手続き開始(国民年金基金連合会での審査もあり)

⑩移管元と連携し移管準備が進む(準備として定期預金以外の資産売却あり)

⑪移管先での口座開設のお知らせとパスワードがJIS&T(※)から届く(まだ取引はできない)

⑫移管先、移管元でその後も資産移管準備が続く

⑬移管元から残高証明書が届く

⑭JIS&Tから「移管完了通知書」が届く(これで資産購入が可能)

その他注意点など

マネックス証券など、iDeCo専用の電話を受け付けいる会社もあり、結構スムーズに繋がる印象でした。

不明点は事前に聞いておくと、しっかり応えてもらえるので安心もできます。

わたしは以下のような点が気になり、事前に確認をしてみました。

- 拠出金の設定は自動で引き継がれる?

→窓口が切り替わる(わたしの場合、楽天→マネックス)だけなので、積立金額などの情報も自動で引き継がれる。また拠出金を含めた口座残高の切替なども連携して切替される(どっちつかずの状態にならず、管理される)

- 引き落とし口座と引き落としタイミングは以前と同様の設定が継続される?

→上記の管理と同様、情報は引き継がれるから特段の手続きなどは不要

- 移管手続き完了後は(購入可能な状態になれば)、改めてメールなどで連絡があるのか?

→JIS&Tから「移管完了通知書」が届くので通知書を確認し、あとは自分でiDeCo口座にログインできることを確認する

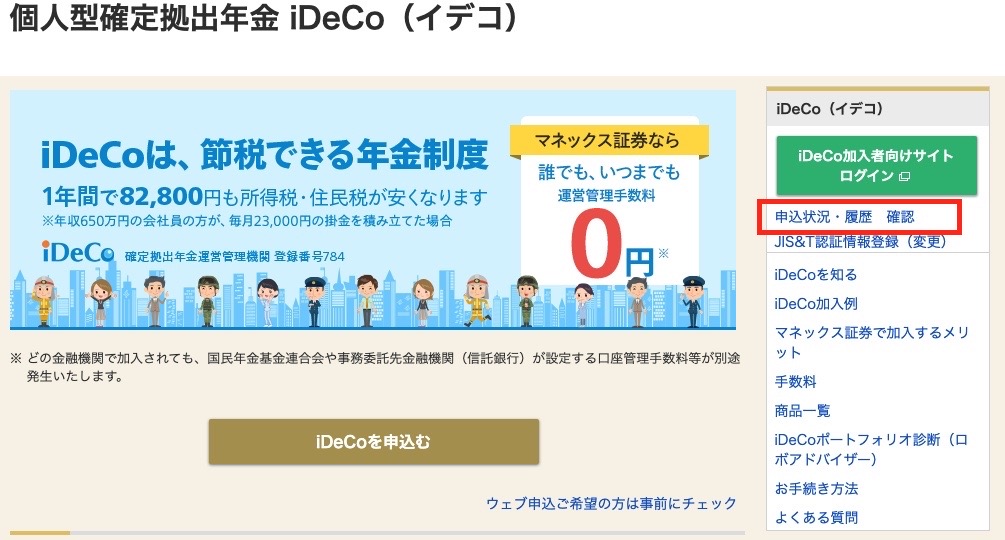

補足:申込み進捗状況の確認方法

マネックス証券では口座開設の進捗がログイン後の画面で確認できます。

たどり着くには以下の流れで進みます。

ログイン後はメニュー部分の「iDeCo」を選択。

iDeCoの画面から「申込状況・履歴 確認」を選択。

申込番号と進捗状況が照会できる。

以上です。

移管は手間がかかるので、あまりオススメしませんが。

でも、気になる商品が他社にあるのであれば、思い切るのも一案でしょう。

長く保有する気なら早いほうがいいかもしれません。

何にしても、投資も含め自己責任。

一時的に相場に乗れない懸念なども含め、忘れずに自らの責任と行動で将来に向けて対応していきましょう。

それではまたっ!!

関連記事です。

【2023/1/28追記】手続きが少し進みました。

しばらく更新をサボっていましたが、2023年8月に記事投稿を再開し、移管の実績を簡単にまとめておきました。

↓移管実績の紹介はこちら↓