こんにちは、おーです!

友人と共有したい「お金の話シリーズ」の続きです。

みなさまは毎月、何にどれくらい出費しているか、ある程度ざっくりとでも把握されていますか?

お金をためる目的はそれぞれ異なりますが、限りある大切なお金を有効に使うことを考えた場合、やはり「家計に無駄はないか?の把握と見直し」にメスをいれることから始めなければいけないのではないかと考えています。

やり方は各家庭の状況(持ち家or賃貸、家族構成などなど)でさまざまですが、今回は我が家が取り組んできたことを、ざっくりとではありますが、ご紹介させていただきます。

もし何かのご参考になれば幸いです。

まずは家計の把握から

私の考える固定費とは

当たり前な話ですが、まずは「収入>支出」の範囲内で生活をしているか?ですね。

私は「毎月継続して少しでも余剰資金を捻出し、お金を殖やすことに回せる仕組みを作ること」を目的として、固定費の把握から始めました。

(私の考える固定費イメージ)

| 住居費 | 住宅ローンや家賃 |

|---|---|

| 光熱費 | 電気、水道、ガスなど |

| 生活費(保険) | 生命保険、医療保険、ガン保険、車の保険など |

| 生活費(通信) | スマホ、宅内回線(Wi-Fi)など |

| 生活費(交通) | 駐車場、ガソリン、定期、車両メンテナンスなど |

| 娯楽費 | 音楽や映像、有料ゲームなどの定額課金や趣味の定期購入品 |

| 教育費 | 子供の習い事など |

| 生活消耗品費 | 食費、日用品、化粧品、ペット関連品など |

| 理美容費 | ヘアーカット、ファッションなど |

| 交遊費 | 飲み会など |

| 医療費 | 毎月の病院への通院や薬代など |

| 年会費 | 年1回などのまとめ払いや車検代 などなど |

上記のようなものが固定費の代表イメージとして思いつきます。

要は毎月(場合によっては年で一括)支払いをしている「一定のベースとして支払わなければいけない金額」として整理しました。

(食費などは生活リズムが一定であれば、ある程度毎月一定にかかる費用という意味で固定費に入れています)

私が尊敬する「リベラルアーツ大学の両学長」と、同じく尊敬する一部上場企業の現役経理部員でもありブロガーでもある「こびと株」さんが共同で家計管理の把握について、考え方をまとめられた動画が非常に役立つと思います。

リンクを貼らせていただいておりますが勉強になることばかりです、オススメです。

固定費の把握に向けて導入したもの

我が家はズボラ家計で数年前まで一切、固定費の把握など考えてもいませんでしたが、お金の知識を学んでいくにつれ、そのダメさ加減にうんざりし、評判の高い簡単に家計簿が把握できるアプリの導入から始めました。

私は「Money Forward ME(マネーフォワード ミー)」というアプリを使って、夫婦で協力しながら初めて家計簿をつけ始めました。

アプリは使い勝手で向き不向きがありますが、私はこのアプリの優秀さに満足しておりますので、その他のアプリは使ったことがありません。

我が家は1アカウントで夫婦の口座を全て連携させ、家計全体を集約管理しています。

独身なら1人で利用すればいいですが、夫婦など家計全体で把握したい場合、お互いの協力が必要です。詳細に全て入力するのか、それともざっくりでも把握するのかは各家庭の状況によると思います。

【2020年9月22日追記】Money Forward ME(マネーフォワードME)について記事を作成しました。

家計簿・資産管理ツールの決定版

マネーフォワード MEでは、 散らばった複数の口座の残高を一括管理できます。

さらに入出金を食費や光熱費などのカテゴリに自動で分類し、内訳をグラフ化します。

一度口座を登録すると自動で情報を更新するので、お金の管理の煩わしさから開放されます。(外部リンク)Money Forward ME

改善した固定費

我が家は夫婦で協力しながら、お互いができるだけ納得しながら、時間をかけて少しずつではありましたが、主に以下の固定費削減(金額はざっくりとした値です)に成功しました。

| 住居費 | 住宅ローン(持ち家)→住宅ローンを地方銀行から労働金庫へ借換→約12,000円/月削減(144,000円/年削減) |

|---|---|

| 生活費(保険) | 生命保険、医療保険、ガン保険、車の保険→生命、医療、ガン保険などは国の公的医療制度の利用に絞りほぼ全て解約、車の保険は車両保険を外した→合計で約30,000円/月削減(360,000円/年削減) |

| 生活費(通信) | スマホ→格安SIMの楽天モバイルへ変更→約5,000円/月✕2台削減(120,000円/年削減) |

| 娯楽費 | 音楽や映像、有料ゲームなどの定額課金→複数のサービス契約を一部解約しAmazonプライムのみとした→約3,500円/月削減(42,000円/年削減) |

| 理美容費 | おー(私)のヘアーカット→奥様の自宅カットに変更→0円まで削減 |

| 交遊費 | 飲み会など→もともと少ないが不要な飲み会への参加は極力減らした |

今思えば、住宅ローンなどはネット銀行ではさらに金利が安いところがあったと思うのですが、当時はその選択肢を考慮に入れていませんでした。

ただ、かなりの固定費削減にはつながっていますので、現状はとりあえず満足しています。

変更の検討を中断している固定費

以下の固定費は、変更すると料金が割高になるなどの理由から、変更の検討を中断している固定費ですが、今後さらなる競争で他社の魅力的な料金やサービスが出てくれば変更を検討していきます。

| 光熱費 | 電気→電化住宅プランで地元電力会社が安いため検討中断 |

|---|---|

| 生活費(通信) | 宅内回線(Wi-Fi)→他社サービスの動向で今後検討 |

変更を検討していない固定費

極端な節約は現在の生活満足度を下げることにもつながるため、現状見直しする予定のないものです。こういった割り切りもしつつ、削減できるところは削減していくという考えでよいのではないでしょうか。

| 生活消耗品費 | 食費、日用品、化粧品など |

|---|---|

| 理美容費 | 奥様のヘアーカット代など |

今更ながら人生の大支出を把握しておかなければいけないと思います

人生における大支出として「住宅購入」、「保険」、「車」、「教育資金」、「老後資金」があると聞きました。残念ながらこういった知識もないうちに住宅取得をしてしまいましたので、住宅とは長い目で付き合っていくしかありません。

ただ、その他の支出について「老後資金」以外はある程度自分でコントロールできるものです(子供がいないので教育資金を除いています)。

車は過去、新古車を購入したこともありましたが、リセールが悪いため買ってもすぐ値下がりしますし、ローンだけが残ることにもなりかねないことなどを考えると、私はもう新車などを買うことは絶対にないでしょう。

そもそもローンは極力減らしたい固定費ですので、これからローンを組むとせっかく頑張って見直した固定費削減効果が薄れてしまいます。

完全に私個人の意見ですが、こういった理由からも車に対して全く魅力も感じなくなりましたので、今後は一括購入できる程度の予算でしか車を購入することはありません。

保険についても学べば学ぶほど、不要と考えるようになりました。

日本は特に保険を信仰されている方が多いようです(現に私もそうでした)。

みんな買っているから、入っているからという理由で盲信するのではなく、自分なりにある程度知識を得て、そのうえで自分で判断していけるようになればいいなと考え直しました。

そのために私はこれからも少しでも学んでいこうと思います。

固定費を改善した結果、投資資金の捻出に成功!!

固定費の話に戻りますが、最終的には夫婦で協力し、できる範囲でさまざまな固定費を削減してきました(もっと早く気付けよっ!て話ですが、まぁヨシということで)。

この削減額から一部を投資で運用することに回せましたので、まずスタートの目的「毎月継続して少しでも余剰資金を捻出し、お金を殖やすことに回せる仕組みを作ること」に対して、現時点での取り組みとしてある程度成功できたと思っています。

そして、次の最終目標「家族とのより豊かな生活を送りたいとの目的に向けてお金を殖やす=将来の自分への仕送り」という取り組みへの行動もできています。複利の効果を考えると、早く行動が必要ですので、迷っている時間などもったいなくてとんでもない。

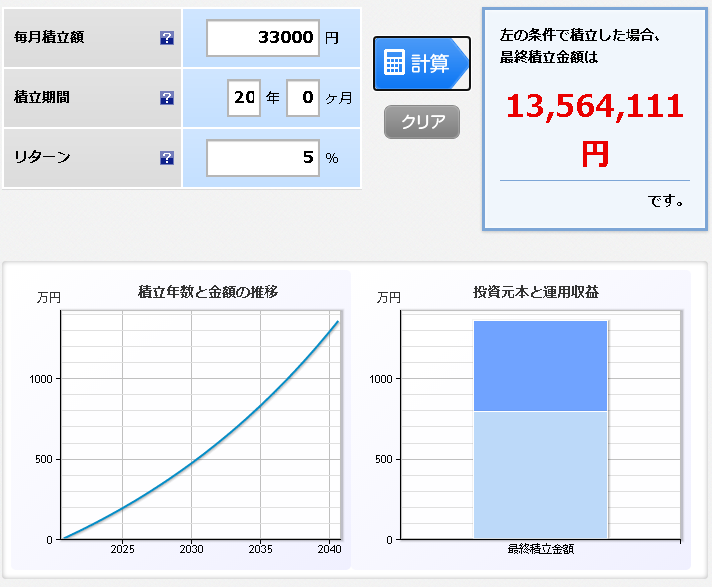

ちなみに、私が始めている「つみたてNISA」を活用して3.3万円を仮に20年間、複利で利回り5%で運用できたら「元本」が0円からのスタートでも「最終元本」7,920,000円に対し、複利効果も働き「最終積立金額」13,564,111円!!

仮に夫婦で取り組めたら?さらに強固なものになっていくことと思います。

シミュレーション結果は以下のとおりです。

気になる方は、色々と積立設定の条件を変えてシミュレーション(無料)ができますので、以下のリンク先を参照されてみてはいかがでしょうか。

(外部リンク)積立かんたんシミュレーション(楽天証券)

この記事が何かのご参考になれば幸いです。

それではまたっ!!

関連記事です。

資産を持つものの「資産が殖える理由のひとつ」に複利の力が間違いなく寄与していると考えます。この知識をもってこれからどう行動するかが問われる時代だと思います。私は固定費の削減、見直しから次の行動にステップアップしています。

知らないことで損をしていることが多いと感じます。少しでも知ったことを行動に変えていきたいです。

【2020年9月22日追記】Money Forward ME(マネーフォワードME)について記事を作成しました。