こんにちは、おーです!

以前、単利と複利について、自分なりに学んだ知識を簡単にご紹介した記事「単利と複利の話」を作成しました。

今回は、「お金にも働いてもらうことの大切さ」について、”複利の凄さ”を皮算用のざっくりとしたシミュレーションを用いてではありますが、あらためてご紹介しておきたいと思います。

- 40代のわたしたち、または20代や30代から老後生活などへの備えとして

- 10代の子供世代、10歳以下の孫世代には将来の備え、不自由の少ない生活の礎として

知らなくてもすぐには困らない知識かもしれませんが、知っていれば(活用するよう行動すれば)人生を変える大きなきっかけになる知識として、ぜひ、ご自身の周辺環境にあてはめてご覧いただき、イメージを広げるきっかけになれば嬉しく思います。

複利の凄さを改めてシミュレーションしてみる

シミュレーションの条件

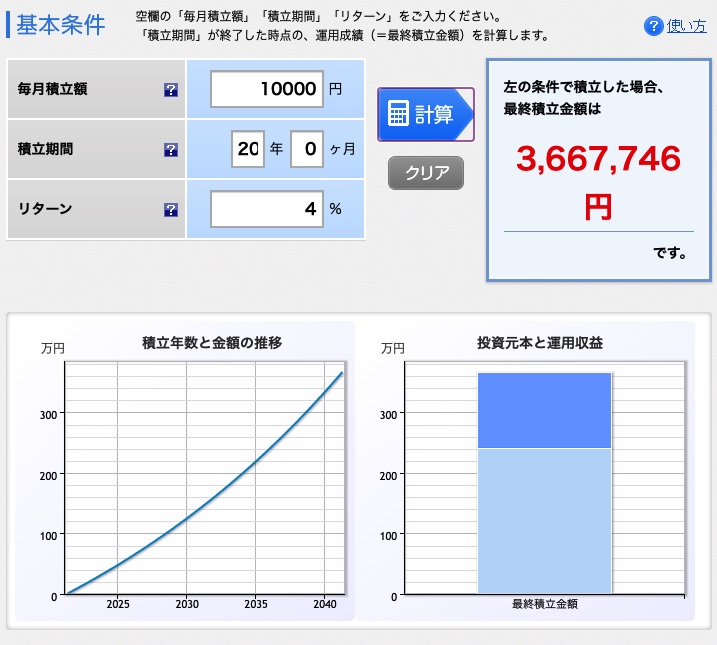

今回、使用するシミュレーションは、楽天証券の「積立かんたんシミュレーション」を利用させていただきました。

下の3つをポチポチと打ち込むだけで、今回記事でご紹介したような結果(自分でイメージしたいシミュレーション結果)が得られます。

今回、記事内でシミュレーションに活用した方法

- 毎月積立額

- 積立期間

- リターン(利回り)

またその他にも、

- ゴール時点の目標達成金額、積立期間ありきで、逆算する試算

- ゴール時点の目標金額達成のために必要な積立期間の試算

- ゴール時点の目標達成金額、積立期間ありきで、何%利回りがあれば達成できるか試算

といったこともできます。

今回シミュレーションした条件

- 積立金額は10,000円/20,000円/33,000円/66,000円/の4パターン

- 利回りは4%で固定

- 投資期間は最長80年(5年単位で結果を表示)

- 税金は考慮せず(あくまで複利のイメージを広げるためのシミュレーション)

もちろん、投資は元本を毀損したり、マイナスになることもありえます。

投資においては今回シミュレーションしたように”資産が順調に一定で右肩上がりに推移する”ものではありません。

いついかなる時でも「投資は自己責任」という大前提は変わりません。

くれぐれもご理解いただきますよう、お願いします。

シミュレーション① 積立金額=10,000円/月で想定したケース

まずは毎月10,000円を長期にわたって投資し、複利を活用した場合の推移です。

例えばイメージは、

- 子供世代、孫世代なら若いうちから長期にわたってコツコツ取り組んだら

- わたしたち現役世代であれば、投資可能な範囲で各年代から将来に向けてコツコツ続けた場合、10,000円/月の積立なら資産がどの程度増えるのか(場合によっては投資額を増やすための検討資料としても活用)

といったような視点で見ていただければと思います。

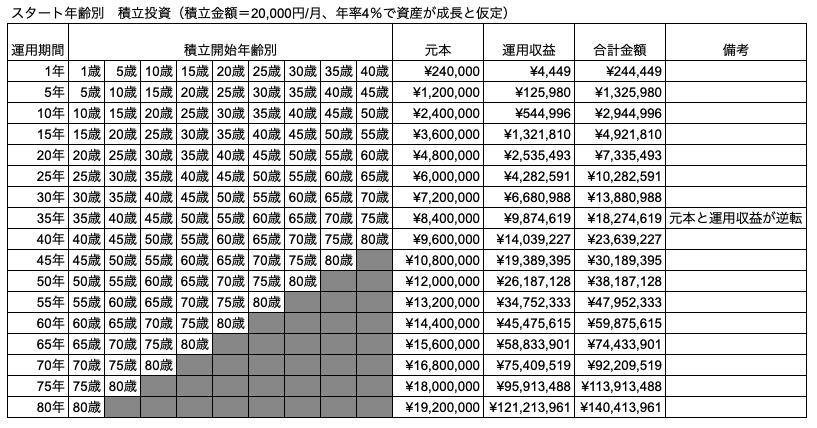

シミュレーション① スタート年齢別 積立投資(積立金額=10,000円/月、年率4%で資産が成長と仮定)の一覧表

表左側の「積立開始年齢別」というのは、あくまでイメージを広げていただくための開始年齢を5歳単位で区切ってみたものです。

- 元本:積立金額(=10,000円/月を年間=120,000円/年)で続けた場合の金額

- 運用収益:元本に複利を加味した年4%成長から、+αで増えた収益部分

- 合計金額:元本+運用収益の合算値

ご自身で気になる欄をご覧いただければと思いますが、以下に比較の一例を記載しています。

積立金額(=10,000円/月を年間=120,000円/年)で続けた場合、一例抜粋

- 生まれてすぐに投資を開始する(例えば1歳〜70歳までコツコツ長期に積み上げる)⇒約46,100,000円まで増える(元本8,400,000円+運用収益約37,700,000円)

- 開始年齢20歳〜70歳まで⇒約19,000,000円まで増える(元本6,000,000円+運用収益約13,000,000円)

- 開始年齢40歳〜70歳まで⇒約6,900,000円まで増える(元本3,600,000円+運用収益約3,30,000円)

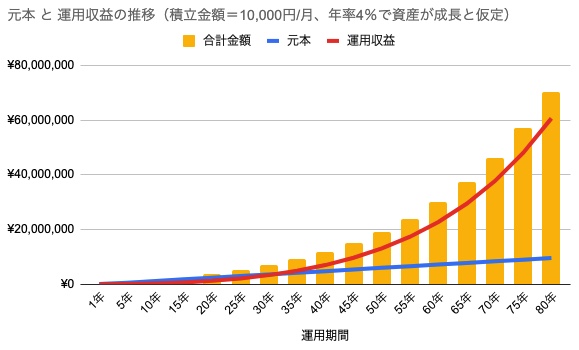

シミュレーション① スタート年齢別 積立投資(積立金額=10,000円/月、年率4%で資産が成長と仮定)の推移グラフ

上記の一覧表をグラフ化したものです。

金額のスパンが大きいのであまり差が認識できにくいですが、グラフでは35年程度からじわっと「運用収益=赤色」が伸びはじめていることがわかります。

このように複利は長期で運用することで、非常に大きな”恵み”をもたらしてくれます。

シミュレーション② 積立金額=20,000円/月で想定したケース

続いて毎月20,000円を長期にわたって投資し、複利を活用した場合の推移です。

例えばイメージは、シミュレーション①と同様ですが金額をもう少し増やしてみて、

- 子供世代、孫世代なら若いうちから長期にわたってある程度まとまったお金(20,000円/月)をコツコツ取り組んだら

- わたしたち現役世代であれば、投資可能な範囲で各年代から将来に向けてコツコツ続けた場合、シミュレーション①より多めの金額20,000円/月の積立なら資産がどの程度増えるのか(場合によっては投資額を増やすための検討資料としても活用)

といったような視点で見ていただければと思います。

シミュレーション② スタート年齢別 積立投資(積立金額=20,000円/月、年率4%で資産が成長と仮定)の一覧表

- 元本:積立金額(=20,000円/月を年間=240,000円/年)で続けた場合の金額

- 運用収益:元本に複利を加味した年4%成長から、+αで増えた収益部分

- 合計金額:元本+運用収益の合算値

積立金額(=20,000円/月を年間=240,000円/年)で続けた場合、一例抜粋

- 生まれてすぐに投資を開始する(例えば1歳〜70歳までコツコツ長期に積み上げる)⇒約92,200,000円まで増える(元本16,800,000円+運用収益約75,400,000円)

- 開始年齢20歳〜70歳まで⇒約38,100,000円まで増える(元本12,000,000円+運用収益約26,100,000円)

- 開始年齢40歳〜70歳まで⇒約13,800,000円まで増える(元本7,200,000円+運用収益約6,600,000円)

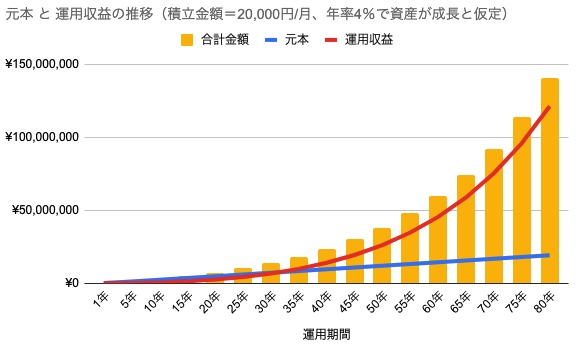

シミュレーション② スタート年齢別 積立投資(積立金額=20,000円/月、年率4%で資産が成長と仮定)の推移グラフ

シミュレーション②の一覧表をグラフ化したものです。

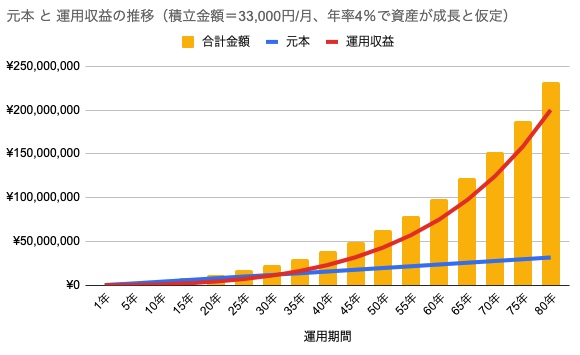

シミュレーション③ 積立金額=33,000円/月で想定したケース

このシミュレーション③のイメージは、つみたてNISA一人分と同額程度です。

- 子供世代、孫世代からつみたてNISAと同額程度(33,000円/月)を長期にわたってコツコツ取り組んだら

- わたしたち現役世代であれば(実際につみたてNISAなどを活用したと想定して一人あたりが利用できる年間利用枠の上限400,000円の範囲内で)数値の切りよく金額33,000円/月として積立したのなら資産がどの程度増えるのか

といったような視点で見ていただければと思います。

シミュレーション③ スタート年齢別 積立投資(積立金額=33,000円/月、年率4%で資産が成長と仮定)の一覧表

- 元本:積立金額(=33,000円/月を年間=396,000円/年)で続けた場合の金額

- 運用収益:元本に複利を加味した年4%成長から、+αで増えた収益部分

- 合計金額:元本+運用収益の合算値

積立金額(=33,000円/月を年間=396,000円/年)で続けた場合、一例抜粋

- 生まれてすぐにつみたてNISA一人分と同程度の金額、投資を開始する(例えば1歳〜70歳までコツコツ長期に積み上げる)⇒約152,100,000円まで増える(元本27,700,000円+運用収益約124,400,000円)

- 開始年齢20歳〜70歳まで⇒約63,000,000円まで増える(元本19,800,000円+運用収益約43,200,000円)

- 開始年齢40歳〜70歳まで⇒約22,800,000円まで増える(元本11,800,000円+運用収益約11,000,000円)

わたしのような40代から投資をはじめたようなものは、この試算がつみたてNISAなどを活用し、実際に一人分の枠を活用して投資するであろう期間と近く、一番現実味のあるシミュレーションではないかと思います。

シミュレーション③ スタート年齢別 積立投資(積立金額=33,000円/月、年率4%で資産が成長と仮定)の推移グラフ

シミュレーション③の一覧表をグラフ化したものです。

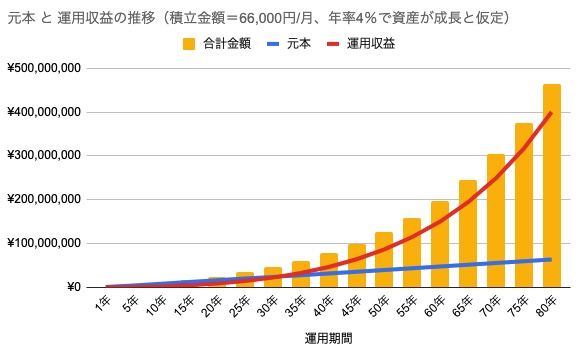

シミュレーション④ 積立金額=66,000円/月で想定したケース

このシミュレーション④のイメージは、つみたてNISA二人分と同額程度です。

- 子供世代、孫世代からつみたてNISA二人分と同額程度(66,000円/月)を親などが長期にわたってコツコツ取り組んだら

- わたしたち現役世代であれば(実際につみたてNISAなどを活用したと想定して二人が利用できる年間利用枠の上限800,000円の範囲内で)数値の切りよく金額66,000円/月として積立したのなら資産がどの程度増えるのか

といったような視点で見ていただければと思います。

シミュレーション④ スタート年齢別 積立投資(積立金額=66,000円/月、年率4%で資産が成長と仮定)の一覧表

- 元本:積立金額(=66,000円/月を年間=792,000円/年)で続けた場合の金額

- 運用収益:元本に複利を加味した年4%成長から、+αで増えた収益部分

- 合計金額:元本+運用収益の合算値

積立金額(=66,000円/月を年間=792,000円/年)で続けた場合、一例抜粋

- 生まれてすぐにつみたてNISA二人分と同程度の金額、投資を開始する(例えば1歳〜70歳までコツコツ長期に積み上げる)⇒約304,200,000円まで増える(元本55,400,000円+運用収益約248,800,000円)

- 開始年齢20歳〜70歳まで⇒約126,000,000円まで増える(元本39,600,000円+運用収益約86,400,000円)

- 開始年齢40歳〜70歳まで⇒約45,700,000円まで増える(元本23,700,000円+運用収益約22,000,000円)

わたしのような40代夫婦が老後資金を貯める試算として、つみたてNISA二人分の枠を活用して投資するであろう期間と近く、シミュレーション③と同様、一番現実味のあるシミュレーションではないかと思います。

シミュレーション④ スタート年齢別 積立投資(積立金額=66,000円/月、年率4%で資産が成長と仮定)の推移グラフ

シミュレーション④の一覧表をグラフ化したものです。

個人的な感想=やはり複利はすごかった

いかがでしたか?

皮算用のシミュレーション結果ではありますが、複利は徐々に存在が大きくなっていくことが実感できる結果だったのではないかと思います。

実際にはこのシミュレーションのように、一直線に何事もなく上昇していくことはまずありえませんので、ご注意ください。

ただ、長期でみてならせば、年4%の平均利回りは現実的な数値ではないかとも考えていますので、なにかの参考になれば幸いです。

シミュレーション①〜④を通じて上限を70歳までで区切りつつ、「1歳から投資を開始vs20歳から投資を開始」、「1歳から投資を開始vs40歳から投資を開始」といった差の一例も参考にご紹介してみました。

わたしのような40代から投資の必要性に気づき、遅ればせながらコツコツと投資をはじめたものからすれば、差を比較するのもイヤになるほど、愕然とする結果ですが、現実を受け入れるしかありませんので、前を見据えてできることをコツコツと続けるしかありません。

このような結果からも、複利に気づくと「いかに時間が大切か」ということをあらためて実感させられます。

「知ったのならいかに早く行動するか」が複利を有効活用する方法と言っても過言ではないと思います。

複利はまさに知っておいて損のない知識の一つです。

親世代などに金融知識があるか、ないか、によってもこのような『複利を活用してお金に働いてもらう』ことを利用できるかどうかに関わってきますので、自身と子供や孫などの将来を大きく左右するのではないかと思います。

また、家族で世代を超えて運用すれば、それこそ家族の資産として受け継ぎながら持ち続けることも可能ではないでしょうか。

銀行預金でも複利は働きますが、いかんせん金利が低すぎて銀行預金では資産がまったく増えませんので、複利を活用するなら投資を勉強するほうがいいと思います。

わたしたちのような「個人投資家」は成果の求められるプロ(機関投資家などと呼ばれる人たち)と異なり、購入した資産を、自分が売ろうと思うまで時間をかけてずーっと長期で保有することが可能です。

このようなことからも複利を有効活用するには、個人投資家は非常に有効なスタンスで投資ができますので、極端な話、積立を開始してしまえば、ほったらかし(忘れていてもいい)にもできるとも言えます(注)。

注:正しい投資先(成長する市場)を選択し、自身が理解・納得して投資している場合に限ってのイメージです。

とくに投資を煽るものではありませんが、わたしたちはこのような知識を利用するか、利用しないかを選択することが可能です。

もし知っているのなら(知ったのであれば)、是非ご自身と周囲の方の将来に向けた取り組みに活用を検討することを考えてみてはいかがでしょうか。

結果的に利用しないと判断したのであれば、それも選択ですし、自身の判断が正解だと思います。

日々、仕事などに忙殺され、週末くらいはリラックスしたいと考える気持ちもありますが、少し将来に向けた視点から複利とそれによって得られることなどを考えてみるのもいかがでしょうか。

この記事がなにかの参考になれば幸いです。

それではまたっ!!

関連記事です。

つみたてNISAについては、別記事「【税制優遇!】つみたてNISAを有効に活用しましょう!!」にまとめていますので、興味のあるかたはそちらをご覧ください。

我が家が実際、つみたてNISAを夫婦で利用している運用実績は、別記事にまとめています(2021年5月現在は以下の2記事)。

2021年4月:「【2021年枠:積立4ヶ月目】つみたてNISA、夫婦の運用実績(2021年4月)」

2021年3月:「40代夫婦のつみたてNISA運用方針、運用実績(2021年〜)のご紹介!」