前回は課税口座(特定口座、一般口座)について、ざっくり整理しました。

今回は、非課税口座について整理しておきます。

ただ、非課税口座は移行の過渡期です。

2023年までと2024年以降で制度が大きく変わります。

2024年以降の「新NISA(仮称)」と呼ばれる制度へ備えましょう、と以前紹介しました。

横並びで新旧比較をすることが多いです。

でも、ある意味ややこしいと感じる人もいるかもしれません。

今回は2023年までの非課税口座について、ざっくり整理しておきます。

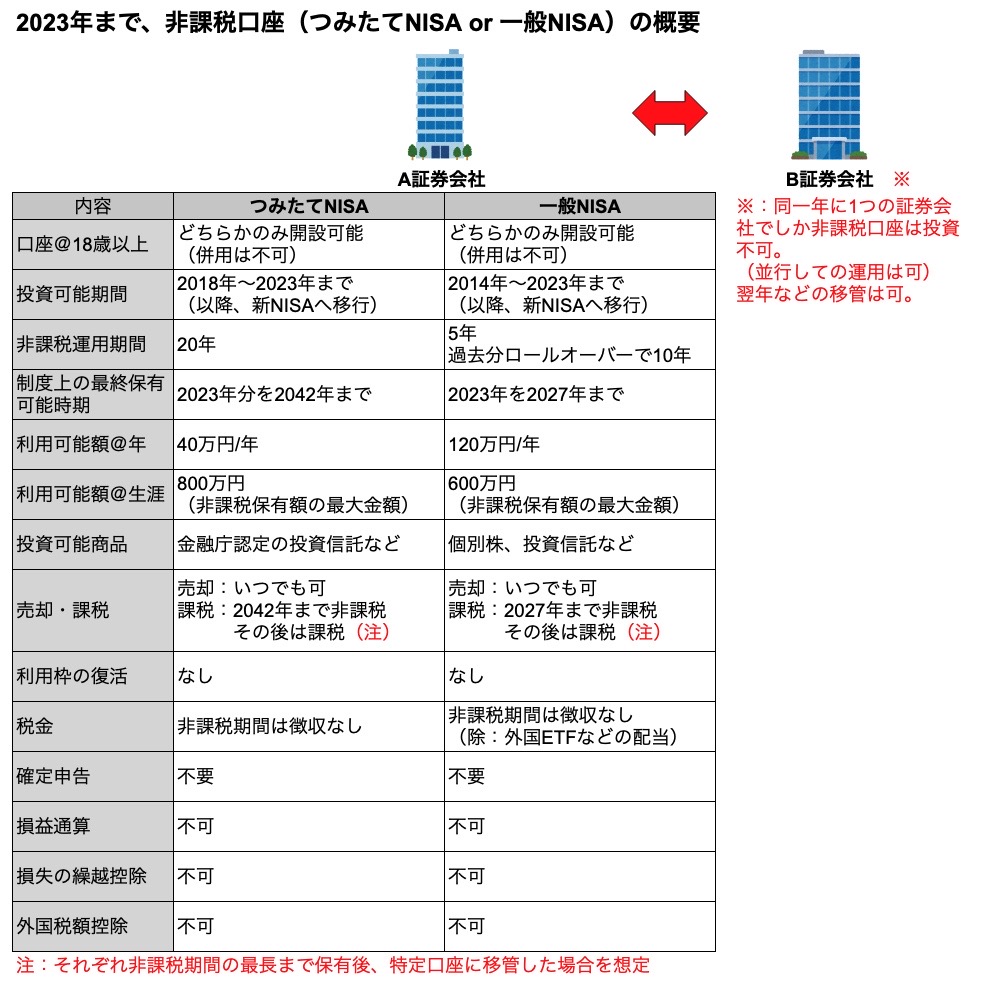

2023年までの非課税口座(つみたてNISA、一般NISA)の概要

2023年までの非課税口座は「つみたてNISA」「一般NISA」と呼ぶことが多いです。

これらの違いを比較したものは以下のとおりです。

前回紹介した課税口座(特定口座、一般口座)は、個人で複数の証券会社で「同時かつ自由に利用して」投資することもできます。

ですが非課税口座は「同一年に異なる証券会社で同時に投資」はできません(注)。

注:同一年に複数の証券会社で非課税口座に”資金を投資できない”というだけで、”同時に運用ができない”というわけではない点に注意

課税口座と違い、非課税口座の恩恵(メリット)も大きいですが、色々と制約もあります。

非課税口座の開設@2023年投資開始分まで

2023年までの非課税口座は、つみたてNISA「もしくは」一般NISAのいずれかを「年単位で選択、各年で選択したいずれかの非課税枠に対してのみ投資」が可能です。

投資が可能な年齢も18歳以上となっています。

(18歳未満の場合、2023年まではジュニアNISAですが、2023年で制度も廃止されますし、ここでは割愛します)

2023年までの非課税口座は、どちらの枠を利用しようか?

毎年、頭を悩ませていた方も多かったことでしょう。

投資可能期間@2023年投資開始分まで

NISAはまず、一般NISAが2014年に開始され、2018年からつみたてNISAが続きます。

各非課税口座の「投資可能期間」という観点で見れば、

- 一般NISA:2014年〜2023年まで投資ができる

- つみたてNISA:2018年〜2023年まで投資ができる

となります。

そして、2024年以降は、今後あらためてご紹介する「新NISA」に制度が移行し、そちらを利用していくことになります。

注:2023年以降、引き続いての運用ができないわけではない、この点は後述

非課税運用期間@2023年投資開始分まで

2023年までの一般NISAとつみたてNISAは、非課税での運用可能期間にそれぞれ上限があります。

- 一般NISA:5年(ロールオーバーすれば最長で10年)

- つみたてNISA:20年

注:一般NISAのロールオーバーは新NISAへの移行に伴い2024年以降は不可

制度上の最終保有可能時期@2023年投資開始分まで

さきほど「投資可能期間は2023年まで」と書きました。

そして2024年からは「新NISA」なる制度に移行するともご紹介しています。

ここで勘違いしないでほうがいいのは、2023年までの各制度がすぐに終了するものではないということです。

- 一般NISA:2023年の投資開始分は、2027年までは非課税で保有できる

- つみたてNISA:2023年の投資開始分は、2042年までは非課税で保有できる

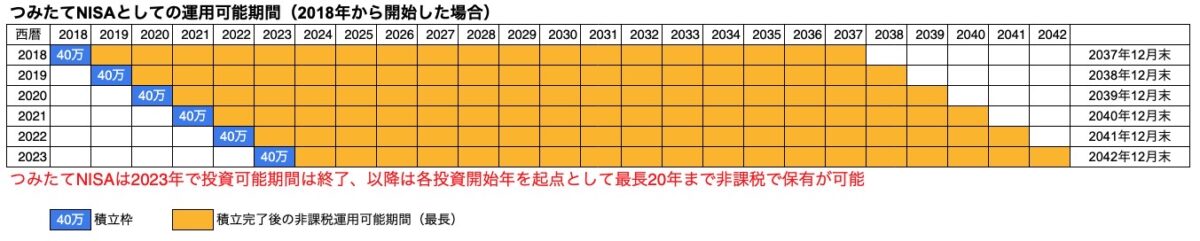

つみたてNISAを例にして補足します。

仮に2018年の制度開始から毎年コツコツと積立をしてきた方は、2023年までに5年間のつみたてNISA枠を利用しています。

このような方は、各非課税運用期間の20年が「段階的に」終了していきます。

- 2018年分→2037年に終了(=20年非課税で運用)

- 2019年分→2038年に終了(=20年非課税で運用)

- (中略)

- 2023年分→2042年に終了(=20年非課税で運用)

つみたてNISAの例

投資可能期間は2023年までで終了するが、非課税での保有期間は今までの制度が今後も継続、長期で運用を続けることができる

(つみたてNISAが終了する!?などと勘違いせず、長期で保有すればいい)

利用可能額と生涯最大利用額@2023年投資開始分まで

2023年までの一般NISAとつみたてNISAの利用可能額は以下のとおりです。

- 一般NISA:120万円/年

- つみたてNISA:40万円/年

また、最長の非課税保有期間を考慮した、生涯最大利用額(非課税で最大保有できる金額という意味)は以下のとおりです。

- 一般NISA:600万円(120万円/年×5年)

- つみたてNISA:800万円(40万円/年×20年)注

注:つみたてNISA当初のコンセプトでは上記のとおりだったが、結局5年で制度が改正となり、実質のつみたてNISA保有上限額は、運用できた期間40万円/年×5年=200万円となる

投資可能商品@2023年投資開始分まで

2023年までの一般NISAとつみたてNISAで購入可能な商品の違いは以下のとおりです。

- 一般NISA:個別株、投資信託など

- つみたてNISA:金融庁認定の投資信託など

商品の選択肢という観点でみれば、一般NISAは圧倒的です。

ですが、考え方によっては「優良ではない」商品も購入できてしまうデメリットもあります。

その点、つみたてNISAは金融庁が「長期投資向き」と認定した商品に厳選されています。

初心者が選択しやすいのは断然、つみたてNISAでしょう。

売却・課税@2023年投資開始分まで

2023年までの一般NISA、つみたてNISAでの売却と、課税に対しては以下のとおりです。

- 一般NISAの売却:いつでも可

- 一般NISAに対する課税:非課税保有期間内であれば「なし」(注)

- つみたてNISAの売却:いつでも可

- つみたてNISAに対する課税:非課税保有期間内であれば「なし」(注)

注:非課税期間終了後も特定口座に移管して運用継続すれば、特定口座で発生した利益には課税あり

つみたてNISAがまだまだ長期運用出来ることに対してのイメージは先程ご紹介しました。

そういった内容を踏まえると、最長でも

- 一般NISA:最終は2027年までは非課税

- つみたてNISA:最終は2042年までは非課税

一般NISAであれば気にするのは「5年、もしくはロールオーバー済ならロールオーバーの終了時期」。

つみたてNISAであれば「非課税期間の終了時期(まだまだ先)」に注意でしょう。

利用枠の復活@2023年投資開始分まで

2023年までの一般NISAとつみたてNISAは、利益が出たからと言って、売却しても利用可能枠は復活しません。

売ってしまうと、もう枠の再利用はできません。

売却の判断はより慎重に行う必要があるということです。

確定申告、外国税額控除

特定口座、一般口座とは異なり、そもそも利益に対し非課税での運用を可能とする制度です。

非課税口座について、確定申告は不要です。

また、特定口座のように米国株などの配当が2重課税となっていないので、確定申告で外国税額控除も利用できません。

このあたりは2023年まで、もしくは2024年以降、いずれに対しても違いはありません。

損益通算、損失の繰越控除

非課税口座=利益に対し非課税での運用を可能とする制度です。

その特筆する強力なメリットの反面、損失に対しては制度上、これらの救済はないということも認識しておく必要があります。

一般NISAで投機的な商品を購入していると、制度の終了タイミングまでに売却したくても、場合によっては損で期間が終了してしまう懸念もありそうです。

損失が回収できないなどの懸念に対し、わかっているうえでリスクを引き受けるなど、特に注意が必要でしょう。

損失の繰越控除も利用できません。

この点も2023年まで、2024年以降のいずれに対しても違いはありません。

利益の非課税という大きなメリットがある反面、このようなデメリット(損失に対するフォローはない)ことにも注意し、自身の責任のもと、自分の信じる最適な商品を選択する必要があります。

今回は2023年までの非課税口座について、簡単にまとめてみました。

2024年からの制度移行前、現在は過渡期です。

ややこしく複雑に感じるかもしれません。

でも、ある程度の知識として把握できていれば、すべてを細かく理解していなくても有効に活用できると思います。

恐れる必要も、変に身構える必要もないと考えます。

わたしが知っている知識はこの程度、特に困ることはありません。

次回は「新NISA」として2024年以降、わたしたちが生涯にわたり活用できる、新たな非課税口座について、同様にまとめてみます。

最後になりましたが2023年、つみたてNISA、もしくは一般NISAを開設されている方は、2023年に利用中の証券会社に、自動で2024年の新NISA口座が開設されるようです。

(2024年から他の証券会社へ非課税口座を移管は出来るでしょうが、今までと同様の運用であれば、10月以降可能になることが想定されます)

もし、2024年になってから証券口座を開設する方は、自分で希望しないと非課税口座は開設されないでしょうから、この点にはご注意ください。