こんにちは、おーです!

最近、友人たちと共有したい「お金の話シリーズ」として、私が資産運用を実践し失敗しながらも継続してきて感じたことなどを記事にしています。

友人たちが実際に投資を開始する気持ちになり、スタートを切って一緒に頑張っていくことになれば嬉しい限りです。

ただ、これから長い目で考えた場合、長期に渡る運用を継続していくためには、自分で考え選択しなければいけないことがばかりです。

実際、わたしも経験しはじめて「これでいいのだろうか?」など悩むことも多くありましたし、いまでもあります。

ありがたいことにインターネットには様々な人が様々な背景・角度で記事を書いており、複数の答えと思われる選択肢が記載されています。

これらを見てどれを腹落ちさせるのか、どんな考えを持って投資を継続していくのかはご自身で率先して学びながら決めていく必要があります。

今回はそのようなことをふまえ記事にまとめておきたいと考えました。

結論を先に申し上げますと、今回の記事に明確な答えはありません。

ただ、友人などが投資を始める際にこれだけは知っておいて欲しい、経験しながらお互いに学んでいければと思ったことを記事にしています。

まずはじめに認識しておく

未来は誰にもわからない、これだけやっていれば正解という投資はない

当たり前ですが未来は誰にもわかりません。

そうなると前提としてこれが正解という投資はないと思ったほうが賢明です。

また家庭環境、個人の社会での属性や投資で求めるものなどはそれぞれ異なります。

つまるところ何を正解とするか、答えは人により千差万別です。

投資はすべて自己責任

投資先や資産配分、運用期間などを決めるのは全て自分です。

投資期間中は資産が順調に伸びる時期もあると思いますが、例えば資産が一時的には50%近くも下落する暴落相場に見舞われるタイミングもありえます。

その後もすぐに回復せず経済がしばらく停滞することも想定されます。

せっかく将来に向け資産形成の種を蒔き始めたのに、そのような時に恐怖から投資を中断したり退場してしまえば、自身が思い描く将来に影響をおよぼすことは容易に想像できます。

つきつめると、いかにご自身が納得(腹落ち)できる投資先を選ぶかは、他の誰にも選択できません。

そして暴落相場でもその投資先を選択した自分を信じ、握力強く資産を持ち続けることでしか将来の豊かさにつながる道はありません。

面倒くさい、わずらわしいと思うのか、それでもやってみようと思うのか

このようなことを面倒くさい、煩わしいと考えここで検討をやめてしまうのか?

将来に向けて行動を始めるのか??

悩んでご自身で選択したことであれば、どちらを選んでも決して間違いではないと思います。

とはいっても何かしらの踏み出す具体的なアクションプランが欲しいという要望に対しては、記事の最後に私がいつも学ばせていただいている「リベラルアーツ大学 両学長」の動画コンテンツのリンクを貼らせていただいております。

一度、視聴されてみてはいかがでしょうか。

身を守るお金を考え準備する

生活防衛資金を考える

まず、よく言われることは「投資は余剰資金で取り組もう」ということです。

日常生活が立ち行かなくなれば投資で資産を殖やすどころではありません。

そのため大前提として「普段の生活に必要なお金」、「急な出費を考慮したお金」、「不測の事態で一時的に働けなくなることを考慮したある程度のまとまったお金」を予め想定し、すぐに引き出せる口座(銀行口座など)に貯金しておくことが第一優先です。

こういったお金をよく「生活防衛資金」と呼んだりしています。

また、上記のような日常や緊急事態などで必要になるお金に加え、例えば「数年後に必要になるお金」として「子供の学費」や「住宅ローンの頭金」などの数年後に減っていては困るお金も投資に回さないようにしておく必要があります。

これらの生活防衛資金については、人によって様々な解釈があります。

短い人では「毎月の生活費の半年分」、別の人は「毎月の生活費の2年分」などとも言ったりします。

回答者それぞれの背景が違うので、どれもその人にとっては正解といったところでしょうか。

お子さんがいるか、収入が安定しているかなど、人によって考慮することは異なりますので一概に言えません。

ただ、あまりにも生活防衛資金に余裕を持ち過ぎることも投資に回す時間や機会などの損失にもなりますので、加減が難しいところです。

証券口座を決める

ここだけはある程度の最適解があります。

信頼できる大手のネット証券口座(できれば一緒に関連する銀行も含めて)を準備するということです、ここだけは素早く動いて開設だけはしておいた方がいいと思います。

具体的には「楽天証券(関連する銀行は楽天銀行)」や「SBI証券(関連する銀行は住信SBIネット銀行)」などです。

それぞれ特徴はありますがいずれもネット証券大手で競争力が高く、手数料も最安クラスなどメリット多数ですので、どちらか1つの口座(もしくは両方)を開設しておけば間違いは少ないと思います。

また、口座開設時やそれ以降にも変な勧誘を受けることはありません。

私も数年利用していますが、一度も勧誘の電話などを受けたことはありません。

投資配分を決める

資産配分を考える(アセット・アロケーション)

「アセット:資産」、「アロケーション:配分」からもわかるように、どういった資産にどういった割合で投資するのかを決めるものです。

資産にはざっくり以下の様なものがあります。

現金や預金

株式:「国内株式」、「外国株式」など

債券:「国内債券」、「外国債券」など

不動産:現物不動産など

商品、金など:多様な商品(例:トウモロコシ、大豆など)や金・銀・銅など

現物不動産は私たち初心者にはハードルが高いので、まずは伝統的な資産である「株式」や「債券」の購入を検討することになると思います。

株式とは:株式会社が資金調達のために出資者(株主)に対して発行する有価証券。

株主は会社のオーナーとして配当などを受け取ったり、企業の利益成長に応じて株価上昇の値上がり益を得ることも可能。

債券とは:国(国債)や企業(社債)など、資金を投資家から借り入れる際に発行する借用書のような有価証券。

決められた満期日や利率などの条件が決められており、満期になると額面金額が返金され、利子が定期的に受け取れる債券もある。

購入価格などとの兼ね合いから売却時に利益を得られることもある。

安定感はあるが株式に比べリターンは低め。

金利の変動が債券価格に影響を与える可能性もあり注意が必要。

海外株式や海外債権であればさらに国・地域の情勢や各国の金利などの要因、為替変動などの影響も大きいが、幅広い分散などで世界経済の成長を見込める。

投資によりどの程度の利回りを得たいのか、どれくらいの期間投資できるのかなどは人によって違うので一概に「この商品・この内容」などとは言えません。

資産配分の例は、日本のGPIF(年金積立金管理運用独立行政法人)が「年金積立金」を運用している資産配分なども参考になると思います。

(外部リンク)基本ポートフォリオの考え方(年金積立金管理運用独立行政法人)

このようなことからも、何に投資するかを選択することは非常に重要だと言うことが分かると思います。

資産の分散投資を考える

投資の世界でよく言われる格言の一つに「卵は一つのかごに盛るな」というものがあります。

卵を一つのかごに盛ると、落としてしまった場合に全てが割れてしまいますので、集中投資に対する警告と考えればいいのではないでしょうか。

株式の一企業への一点集中投資などは、企業の業績次第で得られるリターンは高いかもしれませんが、逆に資産を失う可能性も高いといえますので、投資というより、ギャンブル要素の強い投機になりかねません。

その点、投資信託やETFという「詰め合わせパッケージ商品」であれば、商品特有の目的に応じたパッケージではありますが、分散投資はできているとも言えますので、私たちのような初心者はまずは投資信託から小さく始めたほうがいいと思います。

投資信託とETFの特徴についてはこちらの記事を参照してください。

(参考)異なる資産への投資例

以下の図は異なる資産の過去の実績推移を示した例として紹介させていただきます。

緑線:VTI 米国株式市場全体(約3,500社の株式)へ投資するETF

青線:VT 世界株式市場全体(約8,700社の株式)へ投資するETF

黄色:TLT 米国の長期国債(残存期間20年超)へ投資するETF

黒線:BND 米国長期適格債券の約8,900銘柄へ投資するETF

赤線:GLD 金へ投資するETF

上側のグラフは2005年9月に10万ドル(ざっくり1ドル100円=約1千万円とする)投資し、2020年9月までの配当を含めた総収益をグラフにしたものです。

下側の推移は資産価格が最大でどれだけの値下がりがあったかを割合%で示したものです。

(出典元:ETFreplay)

図は過去の実績が未来を保証するものではありませんし「こういった傾向がある」という程度のあくまでも一例です。

こういった図は切り取る期間(表示する期間)によってもグラフの推移が変わってくるので参考程度ですが、資産を分散していると下がる銘柄と上がる銘柄があることなどが分かると思います。

例えば株式が下がった時に、ある債券は逆に上がったり、また違う債券では安定していて下げにくかったりと銘柄によって動きが違うことが見て取れます。

資産を分散させることは、相互に補完しあう特徴があるというイメージを掴む参考になれば幸いです。

年齢によっても資産配分を考えたほうがよい

年齢に応じて資産配分も検討が必要です。

20代から資産運用をしている人は、その分長い時間がとれますから、資産配分をある程度株式へ振り向けても、仮に一時的に損失が多めになっても長く給料などで補填できるメリットがありますので、リカバリーがききます。

ただしリタイア目前など、積み上げてきた資産を使い始める時期がどんどん近づいてくる40代、50代が同じ投資をすることは避けたほうがいいと考えますので、そういった際はより資産を分散投資する必要性が増してくると考えたほうが無難です。

投資の器を決める

資産の置き場所を考える(アセット・ロケーション)

「ロケーション:場所」ということで、どこの場所(なにの口座)で運用するかも考える必要があります。

大きく分けると、現在の資産運用可能な器は以下の3種類ではないかと考えます。

(自営業者の方が利用できる小規模企業共済などの選択肢は割愛しています)

課税口座:利益から税金20.315%が控除される「特定口座」など

非課税口座:少額投資非課税制度で利益から上記の税金が控除されない「つみたてNISA」など

確定拠出年金:運用中の資産売却、資産の入れ替えに対する利益は非課税だが、年金として受取時には退職所得控除枠で課税される。退職金が多い人は受取時期をずらすなどの対策が必要

それぞれにメリット・デメリットはありますが、これらの口座を有効に活用し、資産運用を行っていく必要があります。

基本的に短期での売買トレードは資産運用に不向きですので省略し「長期・分散・積立」という投資の基本に立ち返り利用を考えていく必要があると考えます。

非課税口座である「つみたてNISA」を利用する

まず初心者である私たちは国が税制面で優遇してくれている「つみたてNISA」から利用を開始したほうがいいと考えます。

(あくまで案です、最終的には各人のご判断になります)

【2020年10月13日追記】

別記事でつみたてNISAを記事にしました。投資信託とつみたてNISAの相性はバツグンですし、初心者には積立投資が取り組みやすい手法だと思います。

①100円など少額から20年と長期に渡って積立が可能で「長期・分散・積立」という投資の基本を実現できる

②運用益を非課税で受け取れる(非課税で受け取れるのは積み立てした年から20年後までの期間内での売却に限られる)

例1:2020年の枠で投資した部分→2039年の年末まで非課税で受取可能

例2:2021年の枠で投資した部分→2040年の年末まで非課税で受取可能

③金融庁が承認した投資商品に限られるため、手数料などを抑えたある程度の優良商品に絞り込みがされている

④1年間当たりの投資可能上限は40万円まで(月換算33,333円)だが、40万円全ての枠を利用できなくても積立することは可能

⑤複数の銘柄に分散もでき、金額も自分で任意に設定が可能

⑥売却は自分の判断でできるので、緊急にお金が必要となった場合は売却し現金化が可能(相場の状況により元本を下回っていることもあり得る)

⑦20年以上持ち続けることも可能だが、その場合は非課税口座→課税口座に移管され、以降の売却には税金課税あり(取得金額は口座移管時の金額で計算)

一度利用した枠は売却しても復活しない、短期売買で利用しないほうが良い

例:40万円/年の枠から3万円分を購入、その部分を売却しても利用可能枠は40万円に復活せず、使える枠は残り37万円となる

資金拘束に問題がない人は確定拠出年金も利用を検討する

年金としての積立を目的とした「確定拠出年金(通称:iDeCo)」もあります。

つみたてNISAと異なり、こちらは「運用中の運用益は非課税」で、運用中に資産を売却し別の資産に移しても利益は非課税ですし、掛け金が所得控除されるというメリットもあります。

一番の懸念点は「資金が老後(現状では60歳以降)まで拘束され、払い出しができない」という点ではないでしょうか。

また、退職金が多い人は受取時期を調整しないと退職金と同様の控除枠を利用することになり、課税されてしまうケースもあるようですので注意が必要です。

いずれにしても資金拘束をどう捉えるかなどによって利用するかの検討をされたほうがよさそうです。

資金に余裕がある人は「特定口座」を利用する

非課税枠を優先で使い、さらに資金に余裕がある人は課税口座である「特定口座」の利用を検討されればいいと考えます。

器ごとの投資先を決める

今の私なら、下のように運用すると思います。

一般的に非課税口座は利益に課税されないことから、そのメリットを最大限活用したいので、できるだけリターンが期待できる「株式」で長期運用します。

また、確定拠出年金も所得控除の恩恵を受けるために「預金」で運用されている方も多いと聞きますが、退職金の少ない私なら「株式」へ長期投資し、リターンを得ることで運用します。

最後に余った枠である「特定口座」で資産全体の調整として分散投資で債券などを保有します。

購入方法、購入時期などの内容を決める

購入方法(一括投資と積立投資)

基本的には投資の初期に一括投資としてまとまったお金を投入する方法もありますが、初心者にそのような投資スタイルはオススメできませんので、必然的に徐々に資産を殖やす「積立投資」の方が現実的だと思います。

また、一括投資だと相場の高値でジャンピングキャッチしてしまうとさらに相場が上昇しないと値上り益などを享受することは難しくなりますし、購入後に相場が下落すると「含み損」といった心理的ストレスを慣れないうちに負うことは大変なストレスではないでしょうか。

積立投資であれば、少額ずつ買うことで購入のタイミングを分散できる(時間を分散できる)ので、仮にベストな投資法ではないとしても、初心者にはベターな取り組み方法だと思います。

ドルコスト平均法の積立投資で買う

ドルコスト平均法についての概要は以下のとおりです。

定額で徐々に買うことにより、価格が高い時に買ってしまう(買える量は少ない)こともあれば、価格が安い時に買う(買える量が多い)ということもあり、徐々に買い進めることができる投資法です。

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。例えば積立投信などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価が平準化することになります。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。また、時間分散によるリスク軽減効果が期待できます。(出典元:初めてでもわかりやすい用語集ドル・コスト平均法 (ドル・コストへいきんほう) SMBC日興証券より))

購入時期

まずは非課税口座の活用として「つみたてNISA」上限40万円/年の投資を目指し、毎月一定額を購入する設定が良いのではないかと考えます。

証券会社によっては「毎日」や「毎週」の積立も選択できるようですが優秀な人が検証した結果「毎日」や「毎週」、「毎月」での投資結果には大差がないとの結果もあるようです。

経験しながら調整する

長い時間をかけ試行錯誤しオリジナルポートフォリオを作る

ポートフォリオとは、上記のようなアセットアロケーション(資産配分)やアセットロケーション(資産の置き場所)についての考え方をもとに、具体的な金融商品を組み合わせたものと考えればいいと思います。

個人単位での具体的な金融商品を「○○の投資信託をどれだけ保有するか」「△△のETFを何株保有するか」「現金を□□%残しておくか」など、自身の目的とする運用方針に基づいてオリジナルに組み合わせた”ご自身だけの保有資産構成=ポートフォリオ”です。

どれくらいの割合でどのような資産を保有するのがちょうどいいのか、これは実際にお金を投じて肌感で経験していくしかありません。

相場が気になり、仕事中もトイレでスマートフォンを確認したり、夜も枕を高くして寝られないのであればリスクを取りすぎなのかもしれません。

ただそれも相場に身を投じてみないと分かりませんので、まずは小さく始めながら経験を蓄積していくしかないと思います。

(余談ですが)資産運用に成功する人の特徴

余談ではありますが資産が殖えている方の特徴として「資産運用していることをすっかり忘れている方」などの例を聞いたこともあります。

「市場に振り回されて余計なトレードをせず、じっと長期で持ち続けている」ことが重要な要素としてのいい例だと言えるのではないでしょうか。

どうしても最初は相場が気になる人は多いですし、現に私もそうでした。

ただこれらの特徴を踏まえると「資産運用していることを忘れつつ、淡々と積立投資をしている」くらいがちょうどいい付き合い方ともいえるのかもしれません。

資産の偏りを調整する(リバランス)のルールを決める

前述しましたがある程度、資産が殖えてくると分散投資なども考慮する必要がありますので、各資産の偏りを調整することも必要になってきます。

例えば「株式50%、現金50%」で保有することをマイルールとするのであれば、若干のズレは許容しつつ、

例1:株式55%、現金45%になったのなら株式の値上り5%分を売って現金にする

例2:現金の割合を増やして(株式を売らずに)株式50%、現金50%に調整する(売らない=ノーセルリバランスとも言う)

と言った方法で資産配分の見直し(リバランス)を検討する必要もあります。

(その他)投資におけるリスクを知っておく

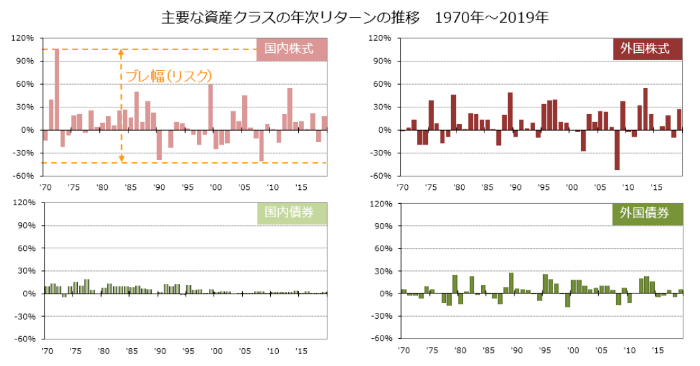

普段の生活で使うリスクは「危険」などといった表現でよく使われますが、投資の世界でのリスクとは「価格が変動するブレ幅」のことをさします。

下の図は「主要な資産クラスの年次リターンの推移1970~2019年(GPIF)」から引用させていただきました。

リスク(価格変動のブレ幅)は「国内債券<海外債券<国内株式<海外株式」といった具合に運用する資産で異なる特性が見受けられます。

(出典元:GPIF 年金積立金管理運用独立行政法人「分散投資の意義② 投資のリスクとは」より抜粋)

また、その他にも下のような様々なリスクがあります。

有価証券を発行する国や企業の信用力が低下し価格に影響する信用リスク

外貨建商品の為替変動により価格に影響する為替変動リスク

小さな市場、取引量の少なさで取引が成立しにくく価格に影響する流動性リスク

国や地域の政治、経済情勢の変化等が価格などに影響するカントリーリスク など

これらのリスクは市場に常にあります。

平時には鳴りを潜めていますが、いざリスクが顕在化すると一気に市場、ひいては価格に影響を及ぼし暴落などの要因になりかねません、パニックにならないためにも知識として知っておくことが重要です。

動画コンテンツのご紹介

いかがでしたでしょうか。

プロも初心者も様々な思惑が交錯する株式市場などに投資をするということで、色々と考える必要がありますが、自分と家族のために行動を開始してみることは非常に有意義だと考えています。

ただし、上記のように初心者が色々と頭を巡らせても難解な部分も多く、やはり躊躇してしまうことも容易に想像できます。

そんな方には、初心者がまずはじめに取り組んでみるキッカケとして、ひとつの解を教えていただける以下の動画でまずは勉強されてみるのはいかがでしょうか。

「リベラルアーツ大学 両学長」にもっと分かりやすく説明していただけるので、非常に勉強になりますし、ひとつの解を教えていただけます。

また、現在の世界経済の覇者である「米国の株式市場に投資すること」についても別動画で分かりやすく開設されていますので、こちらも参考にされてはいかがでしょうか。

長くなりましたが、この記事が少しでもお役に立てば幸いです。

それではまたっ!!

関連記事です。

同じ運用をするのであれば、国が税制を優遇してくれているNISA制度をまずは有効に活用することから考えたほうが良いと思います。

投資信託とETFはどちらも超優良な商品です、それぞれの特徴についてはこちらの記事にまとめています。