こんにちは、おーです!

わたし達の親世代とは異なり、現代はさまざまなことをテクノロジーや、インターネットに頼りながら生活しています。

日常の何をするにも様々なログインを求められ、その都度パスワードは増えるばかりです。

買い物などを含めた様々な支払い、サブスクリプションの定額払い、何かと便利にクレジットカードで簡単に決済をすることができます。

家族・複数人で生活を共にする環境において実際、誰が、いつごろ、どこに、どの程度、何に対して、どの程度支払いなどを行っているでしょう。

また、将来に備えるための資産形成に励んでいる家庭では、どこに、誰が、どんな資産を保有して運用しているでしょう。

そしてその資産(と思っているものも含め)は、どのような管理をしていく必要があるでしょう。

その資産はときに煩雑な管理も必要であったりするでしょうか?

それらはすべて自分という管理主体がいなければ、誰にどのような影響を及ぼすでしょう。

たまにはそんなことを考えて、振り返りをしてみることは必要なのかもしれません。

遺すということを常に頭の片隅においておく

いつ誰に何が起こるかはわからない

わたし達は、いつまでも『自分が』元気でいられると思いがちです。

せっせと築いている資産を、将来にわたって『自分が元気で、自分も含めて』使えると思ってしまいます。

でもはたして本当にそうでしょうか?

当たり前ですが、いつ、人生の主体である『自分』、そして家族に何があるかは誰にもわかりません。

今日、このすぐあとに何か重大なことが起こらないとも限りません。

そう思うと、怖く感じることもありませんか。

でもそんな漠然とした不安を考えてもしょうがありませんね。

そんなことばかり考えていては何もできませんし、生活する以上、そうするしかありません。

ですがふと、主体である「自分」が急に何も誰にも伝えられなくなるような環境が訪れたら、残された人たちはどうすればいいのか。

このようなことを考えることはありませんか?

言い換えてみるなら、

- 『いま、自分たちが築こうとしている資産は、自分がなにも言わずにいなくなった場合、残された大切な人が把握し、将来困ることなく使えるだろうか』

- 『いま、自分がなにも言わずにいなくなっても、残された大切な人に滞りなく最低限でも必要な情報が伝わるだろうか?』

ということを整理し、ある程度でも共有できる環境を整えておくことは、必要ではないでしょうか。

資産運用で考えてみる

家庭に応じた資産運用の過程

資産形成を図る過程では、たとえば以下のようなケースが考えられます。

| ケース① | 夫婦で投資の知識が同程度あり、同様の資産形成ができるし、現に対応している |

|---|---|

| ケース② | 夫婦間の理解と協力は得られるが、夫婦の片方が投資に熱心で、片方は半分お任せとなっている |

| ケース③ | 夫婦間で意見が相違し理解が得られないので、片方だけがやむなく投資をしており、片方はまったく無関心で何も把握していない |

各家庭でまだまだいろいろなケースが考えられそうです。

たとえば①なら理想的ですね。

これなら、どこに、なにを持っているかさえお互いに把握しあえていれば、対応に困ることはなく、問題なさそうです。

②ならまだ問題は小さそうです。

知識は必要性に応じて深めればいいですし、必要性に迫られたら少なくとも最低限の知識は深められるでしょう。

ある程度の理解が得られ、お互いにそれなりの運用ができている家庭では、少なくともそれなりの対応をしていくこともできそうです。

③はかなり大変そうですね。

でも往々にしてこのようなケースは多そうです。

ですが仮に、このケースが機能するのは、投資をしているかたが元気であるという前提のもとに成り立つ仕組みである点は注意が必要に感じます。

自分と大切な人のために行っている資産形成。

時間と精神、ときに買いたいモノ、ときにやりたいコトを犠牲にしながらも将来を見据えて続けている資産形成。

もし自分になにかあったとき、一緒に生活する家族が誰も状況を把握できていないのなら、家族の生活も一部犠牲にしながらせっせと預けている資産を誰も使えない状況が起こり得る可能性があります。

その状況はとても笑えないし、起こってはいけない。

そのようなリスクはできるだけ避けるべきで、防ぐ対策を考える必要がある、そう考えるのはわたしだけでしょうか。

保有している資産

投資をしているかたの視点から見れば、保有しているものは「資産」と思えるから、たとえ管理が煩雑であっても管理できていることもあるでしょう。

でもその資産と思えるものは、残された人たちが管理することを思えば、どうでしょうか。

管理が煩雑なものは言葉は悪いですが、残念ながらお荷物程度にしか捉えられない可能性もありそうですね。

また、大きくレバレッジをかけるうねりを狙うような商品は、「管理をしている経験者の自分」には問題ないかもしれません。

どこまで考えるかは個人次第ですが、扱いが難しいものであるという前提を、自分以外が管理をするかもしれない環境がありえるということも念頭において考えておく必要すらあるかもしれません。

これらのレバレッジ商品は、人生をかけるような大金をかけていなければ影響は小さそうですが、そう考えると投資先と投資額などは、家庭の状況に応じてバックグラウンドまで考えつつ、十分に考えたうえで投資をしたほうがいいのかもしれません。

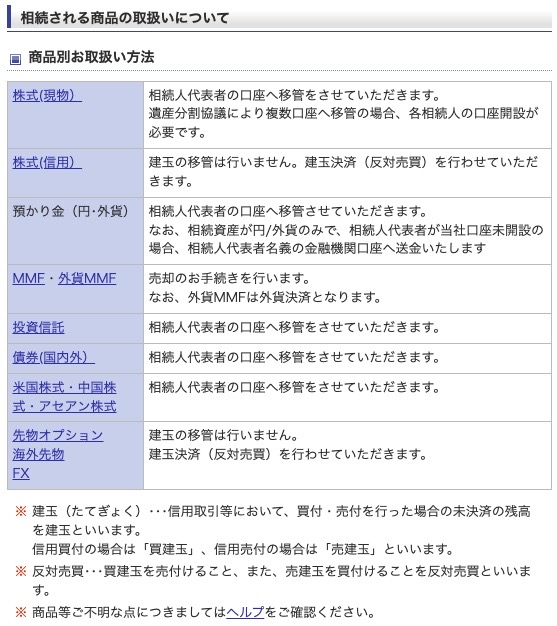

証券会社によって細かな対応は異なるかもしれませんが、株式などを保有しているかたが残念ながらお亡くなりになった場合、相続するかたが当該証券口座を持っていない場合は、相続人が証券口座を開設する必要がありそうです。

また、資産によっては相続人にそのまま管理が移管されるという証券会社が多そうです。

例えば楽天証券から抜粋、引用させていただきます。

(引用元:楽天証券 相続のお手続き 相続される商品の取扱いについて)

資産によっては売却精算後、移管されるものもあるようですが、株式などはそのまま移管されそうです。

そうなると、その後は相続人が管理を継続していくことになります。

証券会社が複数あれば、その会社ごとに手続きをする必要があるでしょう、口座開設だけでも大変そうです。

ただでさえ複数の株式やETFを持っていると「なんだこれ?」となってもおかしくありません。

預け先口座も「特定口座の源泉徴収なし」であれば、まだ相続するかたの手間は最低限、少なそうです。

でも一部の証券口座では(例えば米国株式の株式分割など)で、「特定口座⇒一般口座」へ払い出しされるケースも場合によってはあるでしょうし、そのような資産を管理させられることになれば、より大変そうですね。

それ以外にも現状、暗号通貨などの雑所得扱いになる資産、一般口座で確定申告が必要になる資産など、さらに多様な資産を持っている場合、対応は非常に困ることにもなることは容易に懸念されます。

いままで管理すらしていなかったかたからすると、煩わしくてしょうがないとすら感じてしまうかもしれません。

そう考えると、興味本位などで手を広げすぎるのも考えもの、という気がしてきます。

家計管理(負債も含めた支払い)などで考えてみる

資産運用に限定せず、より広範な家計管理では、さらに様々なケースも考えられそうですが、ざっくり以下のようなケースをあげてみます。

| ケース① | 両方で協力・把握して家計管理を行っている(収支を把握できている) |

|---|---|

| ケース② | 片方が支払いなどの家計を全般管理しているが、もう片方も状況をある程度把握している(情報は共有されていて、調べればある程度の把握が可能な状態にある) |

| ケース③ | お互いに個別で管理しており、どういった状況にあるかわからない |

極端に考えれば上記のように分類できるかと思います。

こちらも①は優秀で、こういった家庭が目指せれば理想的ですね。

資産管理とあわせ、双方の支払い状況なども把握できていれば、不足の事態でも対応に困ることは、よほどのことがない限りなさそうです。

②はそれでも必要性に迫られることで対応はできそうですので、こちらもさほど問題はないように考えます。

③は一番むずかしいところですね。

個を尊重すればそうですが、いざ夫婦などで生活を共にしているという観点では、困ることも多そうです。

また一例ですが、パスワード管理をサブスクリプションで契約している場合、クレジットカードなどの支払いが滞ると最悪、パスワード管理ができなくなる懸念もあるように考えます。

我が家も利用している非常に便利なパスワード管理アプリですが、これらの支払いが滞るとどうなるでしょう?

各銀行口座や証券口座へのアクセスができなくなる懸念も高まったり、ログインできないという状況が生じることにもなりかねません。

バックアップでメモを併用して残している家庭もあるかもしれませんが、それもまた危険といえば危険です。

手間さえかければ、本人確認、再発行などは再ログインはできそうです。

でも現代社会でたった数個のパスワードしか管理していないというかたはさほど多くないのではないでしょうか(パスワード使いまわしは除いて)。

これらの対応(複数の会社に連絡するなどの膨大な手間を含め必要になる時間)を考えるのであれば、このようなたった一つ、パスワード管理の一例からでも少なくとも最低限の情報を家庭内で共有しておくというのは非常に大切なことだと感じます。

各家庭なりの取り組みを考えてみることがより安心に繋がりそう

対策は各家庭でいくらでも考えられそうです。

選択肢は各家庭の事情などで異なるでしょうが、以下のような対応でも少なからずある程度の情報は共有できそうです。

- 家計管理全般を共有の家計簿アプリで見える化する

- 支払い額や振込先口座・引き落とし口座などを含めた現状をスプレッドシートなどで適宜情報更新しつつ共有する

- 簡略的な箇条書きのメモ程度でも情報を共有する

家庭内の情報を簡略的に把握するには、①会計簿アプリは「簡単・迅速・体系的」な利用が可能だと思います。

少しお金はかかるかもしれませんが、これらの家計簿アプリは長く使えば過去の履歴もさかのぼって確認できます(無料なら過去履歴確認は1年程度、連携口座も10個程度などの縛りがあることも)。

連携可能な企業が多い家計簿アプリなら、様々なクレジットカードや銀行口座、証券口座などをアカウント連携しておけば、日々の支払いに対する集計を自動で行ってくれます。

何も考えなくてもざっくりと把握できる便利アプリは、テクノロジーの恩恵を享受している便利なツールです、利用できるのであれば、積極的に利用したいところです。

また、家計簿アプリに頼らずとも、エクセルやスプレッドシートに収支を把握していればそれでも代用できそうです。

エクセルやスプレッドシートの場合、注意書きなどの補足も添えることができて、より不足の事態に備えるという観点では効果的でもありそうです。

場合によってはiPhoneなどのスマホで共有メモに最低限の情報を残しておくだけでもいいかもしれません。

どこまで考えるのかなどは各家庭でルール化すればいいでしょうが、少なくとも残された人たちが困ることがないようにしておいたほうが、自分もより安心して生活できそうです。

我が家は家計簿アプリに数年前から有料版のマネーフォワードMEを、補足などを含めた情報をスプレッドシートで共有しています。

今回記事にしたようなことを考えると、あまり難しい取り組みはやはり足かせとなりえることが考えられます。

総合的に考えると、かえって逆効果になる懸念があると判断し、個人的に2022年は一般口座や暗号資産の精算などを行いました。

長期で運用する資産形成、その他生活全般においても、当たり前ですがすべて自分が元気でいる前提で検討や段取りは進めることになります。

ですが、たまには俯瞰して、このようなことも考えてみることが大切だと改めて考えました。

今回はお金という視点から考えましたが、経験と思い出が大切だということを「DIE WITH ZERO」という本からも改めて学ぶことができました。

別に不安を煽るものではありませんし、各家庭なりの考え方に沿って、少しでも悔いのない生活を送れるように取り組んでいければ、より明るい将来が待っているのではないでしょうか。

我が家はそんなことを考えながらこれからも対応していきます。

それではまたっ!!